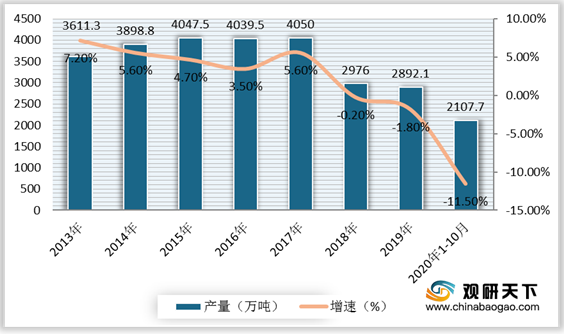

纱是织布的原料,得益于纺织及服装行业的不断发展,推动了我国纱行业生产工艺技术的不断进步,产品种类也持续增多。数据显示,2018年以前,我国纱产量呈现上升趋势,2018年开始逐年下降,到2019年,中国纱产量减少至2892.1万吨,同比下降1.8%。截至2020年1-10月,我国纱产量为2107.7万吨,同比大幅下滑11.5%。

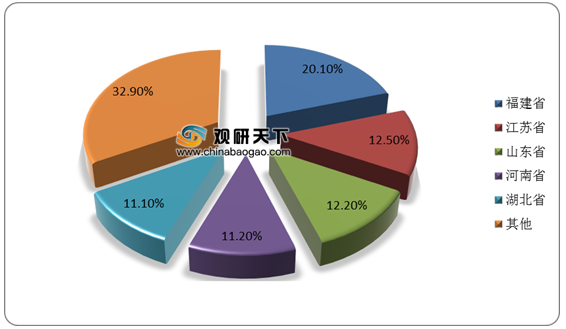

分区域看,我国纱行业的生产格局较为稳定,集中分布在福建、江苏、山东、河南、湖北等地。数据显示,2019年,福建地区纱的产量排名前一,为580.91万吨,占比为20.1%,江苏、山东、河南、湖北紧随其后,产量占比分别为12.5%、12.2%、11.2%、11.1%,前五地区纱产量总占比达67.1%。

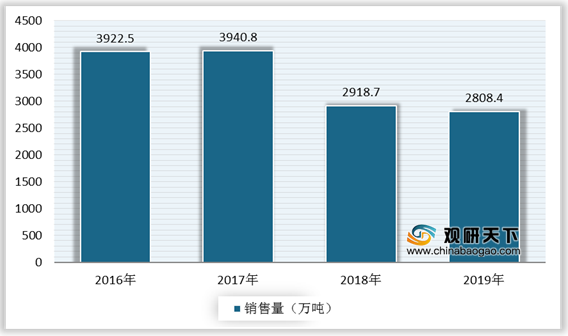

销售量方面,近两年,我国纱销售量持续下滑。数据显示,2018年中国纱销售量下降到2918.7万吨,2019年继续减少,纱销售量为2808.4万吨。

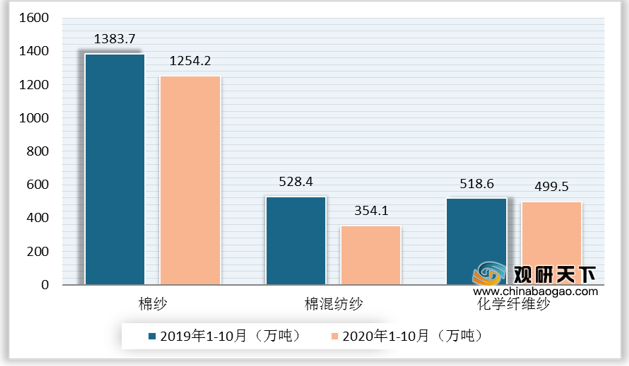

从细分产品来看,棉纱是我国纱行业的主要产品,各产品产量均有所下滑。据统计数据,截至2020年1-10月份,中国棉纱产量为1254.2万吨,同比下降8.46%;棉混纺纱产量为354.1万吨,同比下降28.53%;化学纤维纱产量为499.5万吨,同比下降3.39%。

相关行业分析报告参考《2020年中国纱市场分析报告-市场现状调查与投资战略研究》。

2013-2020年1-10月中国纱产量及增速

数据来源:国家统计局

分区域看,我国纱行业的生产格局较为稳定,集中分布在福建、江苏、山东、河南、湖北等地。数据显示,2019年,福建地区纱的产量排名前一,为580.91万吨,占比为20.1%,江苏、山东、河南、湖北紧随其后,产量占比分别为12.5%、12.2%、11.2%、11.1%,前五地区纱产量总占比达67.1%。

2019年中国纱产量前五省份占比

数据来源:公开资料整理

销售量方面,近两年,我国纱销售量持续下滑。数据显示,2018年中国纱销售量下降到2918.7万吨,2019年继续减少,纱销售量为2808.4万吨。

2016-2019年中国纱销售量

数据来源:国家统计局

从细分产品来看,棉纱是我国纱行业的主要产品,各产品产量均有所下滑。据统计数据,截至2020年1-10月份,中国棉纱产量为1254.2万吨,同比下降8.46%;棉混纺纱产量为354.1万吨,同比下降28.53%;化学纤维纱产量为499.5万吨,同比下降3.39%。

2019-2020年1-10月中国纱行业细分产品产量同期对比

数据来源:国家统计局(CT)

相关行业分析报告参考《2020年中国纱市场分析报告-市场现状调查与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。