一、我国高端腕表行业发展背景

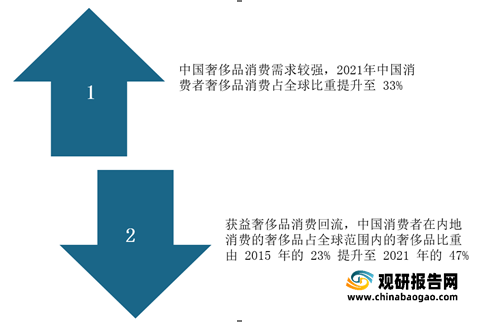

近年来,受居民可支配收入上升推动的影响,我国奢侈品消费市场继续快速增长。根据数据显示,2020年我国人均境内奢侈品消费支出达245元,占居民人均消费支出的1.2%,占全球份额奢侈品消费总额的20%,并且预计2025年中国境内市场有望成为全球最大的奢侈品市场。

二、我国高端腕表行业市场现状

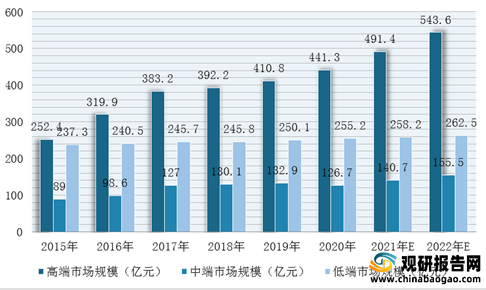

高端腕表作为奢侈品代表之一,同样受到许多高端净值人士的青睐,并且在高端腕表品牌方加强对中国市场的投入并调整全球定价策略,以及国内消费者对各类腕表品牌的认知度不断提升,高端腕表在国内奢侈品消费中的比重稳步上升,市场规模也不断扩大。根据数据显示,2020年,高端腕表市场规模占市场总规模的比例超过50%,市场规模达到441.3亿元,2015-2020年复合增长率为11.8%,预计2022年市场规模将达到543.6亿元。

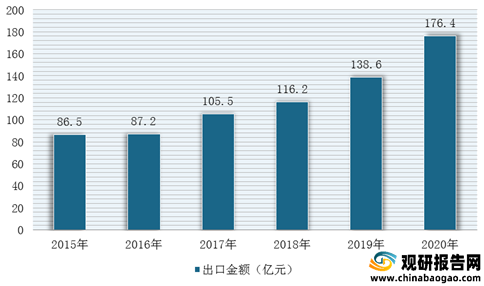

与此同时,瑞士钟表一直是全球制表业的最高标准之一,也是中国市场上毫无争议的高端腕表霸主。根据数据显示,2020年瑞士腕表全球出口总金额为1251.3亿元,其中出口至中国的金额达到176.4亿元,2015-2020年均复合增长率高达15.3%,占出口总金额的比例逐年提升。

三、我国高端腕表行业竞争格局

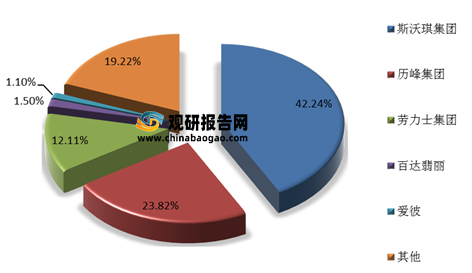

根据观研报告网发布的《2021年中国中高端腕表批发及零售市场分析报告-产业深度研究与发展前景评估》显示,在国内市场上销售的“SWISS MADE”认证腕表品牌多隶属于斯沃琪集团、历峰集团、路威酩轩集团和开云集团。其中,斯沃琪集团旗下有斯沃琪、欧米茄、雷达、浪琴、天梭、等品牌,2020年公价销售额达到240亿元,占国内市场份额的42.2%;历峰集团旗下有江诗丹顿、卡地亚、伯爵、万宝龙、爱彼、积家、名仕、登喜路等品牌,2020年公价销售额达到135亿元,占国内市场份额的23.8%。此外,以劳力士集团为代表的独立制表企业也在中国市场举足轻重。

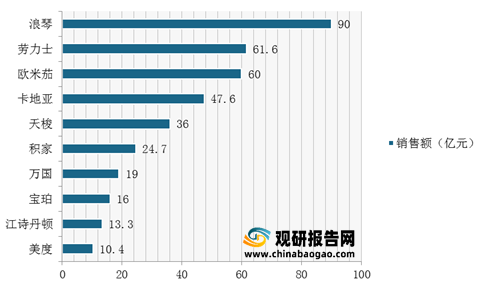

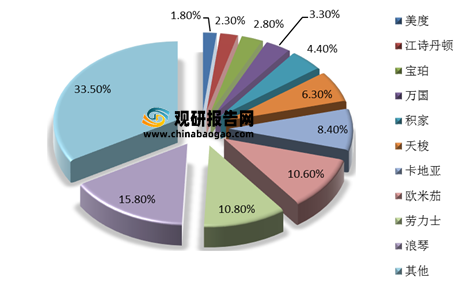

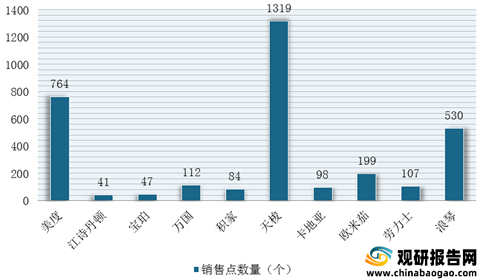

具体从品牌来看,观研报告网发布的资料显示,2020年,浪琴以90亿元的销售额位居国内首位,市场份额占中国大陆占比达到15.8%,销售点数量为530个;其次是劳力士,销售额为61.6亿元,占国内市场份额的10.8%,销售点数量107个。此外,天骏的销售点数量是最多的,达到1319个,美度的高端腕表销售点数量超过500个,为767个。

近年来,受居民可支配收入上升推动的影响,我国奢侈品消费市场继续快速增长。根据数据显示,2020年我国人均境内奢侈品消费支出达245元,占居民人均消费支出的1.2%,占全球份额奢侈品消费总额的20%,并且预计2025年中国境内市场有望成为全球最大的奢侈品市场。

2015-2020年我国人均境内奢侈品消费支出统计情况

数据来源:观研天下整理

奢侈品消费市场增长驱动因素

数据来源:观研天下整理

二、我国高端腕表行业市场现状

高端腕表作为奢侈品代表之一,同样受到许多高端净值人士的青睐,并且在高端腕表品牌方加强对中国市场的投入并调整全球定价策略,以及国内消费者对各类腕表品牌的认知度不断提升,高端腕表在国内奢侈品消费中的比重稳步上升,市场规模也不断扩大。根据数据显示,2020年,高端腕表市场规模占市场总规模的比例超过50%,市场规模达到441.3亿元,2015-2020年复合增长率为11.8%,预计2022年市场规模将达到543.6亿元。

2015-2022年我国高、中、低端腕表市场规模及预测情况

数据来源:观研天下整理

与此同时,瑞士钟表一直是全球制表业的最高标准之一,也是中国市场上毫无争议的高端腕表霸主。根据数据显示,2020年瑞士腕表全球出口总金额为1251.3亿元,其中出口至中国的金额达到176.4亿元,2015-2020年均复合增长率高达15.3%,占出口总金额的比例逐年提升。

2015-2020年瑞士腕表出口至中国大陆金额统计情况

数据来源:观研天下整理

三、我国高端腕表行业竞争格局

根据观研报告网发布的《2021年中国中高端腕表批发及零售市场分析报告-产业深度研究与发展前景评估》显示,在国内市场上销售的“SWISS MADE”认证腕表品牌多隶属于斯沃琪集团、历峰集团、路威酩轩集团和开云集团。其中,斯沃琪集团旗下有斯沃琪、欧米茄、雷达、浪琴、天梭、等品牌,2020年公价销售额达到240亿元,占国内市场份额的42.2%;历峰集团旗下有江诗丹顿、卡地亚、伯爵、万宝龙、爱彼、积家、名仕、登喜路等品牌,2020年公价销售额达到135亿元,占国内市场份额的23.8%。此外,以劳力士集团为代表的独立制表企业也在中国市场举足轻重。

我国市场上销售的“SWISS MADE”认证腕表品牌集团概览

| 集团名称 |

代表品牌 |

2020年公价销售额(亿元) |

| 斯沃琪集团 |

斯沃琪、欧米茄、雷达、浪琴、天梭、美度、汉密尔顿、宝矶、宝珀、雅克德罗、雪铁纳等品牌 |

240 |

| 历峰集团 |

江诗丹顿、卡地亚、伯爵、万宝龙、爱彼、积家、名仕、登喜路等品牌 |

135 |

| 劳力士集团 |

劳力士 |

68.5 |

| 路威酩轩集团 |

真力时、宝格丽、迪奥、玉宝等品牌 |

/ |

| 开云集团 |

芝柏、雅典、堡狮龙、古驰、尚维沙等品牌 |

/ |

| 百达翡丽 |

百达翡丽 |

8.5 |

| 爱彼 |

爱彼 |

6.8 |

数据来源:观研天下整理

2020年我国市场上销售的“SWISS MADE”认证腕表品牌集团市场份额占比

数据来源:观研天下整理

具体从品牌来看,观研报告网发布的资料显示,2020年,浪琴以90亿元的销售额位居国内首位,市场份额占中国大陆占比达到15.8%,销售点数量为530个;其次是劳力士,销售额为61.6亿元,占国内市场份额的10.8%,销售点数量107个。此外,天骏的销售点数量是最多的,达到1319个,美度的高端腕表销售点数量超过500个,为767个。

2020年我国高端腕表行业领先品牌销售额统计情况

数据来源:观研天下整理

2020年我国高端腕表行业领先品牌市场份额占比情况

数据来源:观研天下整理

2020年我国高端腕表行业领先品牌销售额统计情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。