参考观研天下发布《2019年中国卫生巾行业分析报告-市场规模现状与发展前景评估》

卫生巾是一种具吸收力的物质,主要的材质为棉、不织布、纸浆或以上材质复合物所形成的高分子聚合物和高分子聚合物复合纸,侧边的设计主要用来防止侧漏,因为使用时会和卫生棉本体呈现某个角度,更容易和鼠蹊部流生摩擦,因此使用柔软材质的侧边的卫生巾较受女性青睐。

我国2017年卫生巾使用适龄女性(15-49岁)人口数量超过3.8亿人亿,并且近年来卫生巾使用适龄女性年龄段有向两端延伸的趋势,未来中国卫生巾市场规模将进一步扩大。

2010年-2017年,女性初潮年龄平均提前了1岁,00后的性发育年龄更是提前至12.7岁,同时北方地区女性平均初潮年龄晚于南方地区,一二线城市女性初潮年龄比三四线城市早0.2岁。

渠道方面,卫生巾的销售终端为商超、便利店、卫生间自动售卖机、电商平台。外资品牌企业主要通过商超、电商平台销售其产品,本土品牌企业在销售终端下沉方面通常具有一定优势,在二、三线城市及乡镇的中小型超市和便利店的覆盖率相对较高。

近年来主攻中高端市场的新兴卫生巾品牌在互联网和高端线下超市的加持下都有不错的表现。有分析认为,取悦自己成为中国女性的消费新主张。另一方面随着整体中国中产消费水准的提升,轻奢风正在成为中国新中产的选择,在这中间,中高端卫生巾品牌的蓝海市场正在出现新的窗口机会。追求健康、无添加,纯天然元素的产品正在越来越受到女性的青睐。

此外轻薄化卫生巾成为主流选择,其中0.1cm厚度的卫生巾最为流行。除了“薄”,另有6.6%的消费者会选购具有附属功能的卫生巾,其中,清凉卫生巾的购买需求以62%的比例遥遥领先。此外,缓解痛经、中草药、祛除异味和暖宫能附属功能卫生巾的市场规模也有所扩大。

卫生巾是一种具吸收力的物质,主要的材质为棉、不织布、纸浆或以上材质复合物所形成的高分子聚合物和高分子聚合物复合纸,侧边的设计主要用来防止侧漏,因为使用时会和卫生棉本体呈现某个角度,更容易和鼠蹊部流生摩擦,因此使用柔软材质的侧边的卫生巾较受女性青睐。

随着中国经济快速发展、国民收入不断提高、居民健康卫生意识不断提升,中国妇女卫生巾制造行业实现了连续五年的稳定快速增长,妇女卫生巾市场渗透率逐年上升,市场发展已进入成熟期。

卫生巾行业发展历程

| 卫生巾行业发展历程 |

| 1、市场启蒙期:上世纪八十年代,我国首批卫生巾生产企业出现,但生产设备、工艺较为落后,产品较为单一,生产规模较小; |

| 2、快速发展期:上世纪九十年代,以宝洁、尤妮佳为代表的外资厂商开始进入国内市场,引入了先进的生产设备和产品。在此阶段,外资企业因产品质量、技术和品牌等优势,占据主要市场份额; |

| 3、整合发展期:2000年后,本土卫生巾生产厂商数量不断增加,最高峰时超过2,000家,国产卫生巾的市场占有率不断提高。2010年以来,行业进入整合期,市场集中度不断提升。在行业整合过程中,卫生巾生产企业减少到600多家,大量本土中小企业退出市场,部分优质本土企业抓住整合机遇,占据区域市场后向全国市场扩张,将品牌向全国拓展。 |

资料来源:观研天下整理

我国2017年卫生巾使用适龄女性(15-49岁)人口数量超过3.8亿人亿,并且近年来卫生巾使用适龄女性年龄段有向两端延伸的趋势,未来中国卫生巾市场规模将进一步扩大。

2010年-2017年,女性初潮年龄平均提前了1岁,00后的性发育年龄更是提前至12.7岁,同时北方地区女性平均初潮年龄晚于南方地区,一二线城市女性初潮年龄比三四线城市早0.2岁。

2010-2017年中国女性初潮平均年龄

数据来源:安全生产监督管理局

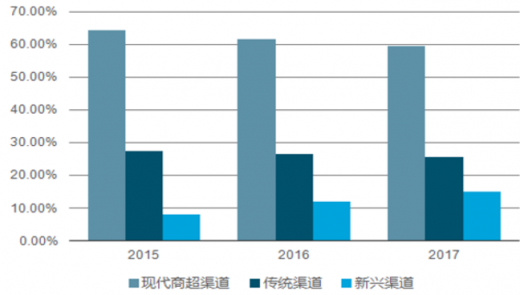

渠道方面,卫生巾的销售终端为商超、便利店、卫生间自动售卖机、电商平台。外资品牌企业主要通过商超、电商平台销售其产品,本土品牌企业在销售终端下沉方面通常具有一定优势,在二、三线城市及乡镇的中小型超市和便利店的覆盖率相对较高。

2015-2017年中国卫生巾销售渠道占比

数据来源:安全生产监督管理局

近年来主攻中高端市场的新兴卫生巾品牌在互联网和高端线下超市的加持下都有不错的表现。有分析认为,取悦自己成为中国女性的消费新主张。另一方面随着整体中国中产消费水准的提升,轻奢风正在成为中国新中产的选择,在这中间,中高端卫生巾品牌的蓝海市场正在出现新的窗口机会。追求健康、无添加,纯天然元素的产品正在越来越受到女性的青睐。

此外轻薄化卫生巾成为主流选择,其中0.1cm厚度的卫生巾最为流行。除了“薄”,另有6.6%的消费者会选购具有附属功能的卫生巾,其中,清凉卫生巾的购买需求以62%的比例遥遥领先。此外,缓解痛经、中草药、祛除异味和暖宫能附属功能卫生巾的市场规模也有所扩大。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。