电动牙刷是Philippe-GuyWoog发明的一种牙刷,通过电动机芯的快速旋转或震动,使刷头产生高频震动,瞬间将牙膏分解成细微泡沫,深入清洁牙缝,与此同时,刷毛的颤动能促进口腔的血液循环,对牙龈组织有按摩效果。

电动牙刷在国外已经掀起了一场口腔保健领域的革命。近两年来,电动牙刷在中国市场上也占领了一定份额。根据淘宝天猫数据,2017年上半年国内电动牙刷销售额销售量326万只,同比增长51.43%,销售额6.74亿元,同比增长86.84%,电商渠道数据表明电动牙刷市场正在加速走向高速成长期。

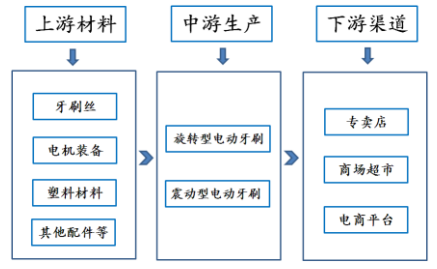

电动牙刷属于清洁牙齿的工具,它由可充电干电池、微型直流电机、电池盒、牙刷头、金属护板及套筒组成;作为直流电机电源的干电池与直流电机一起安装在电池盒中,电池盒上有控制直流电机电源通断的手动开关;直流电机转轴伸出电池盒外,牙刷头及金属护板套装在直流电机转轴上,牙刷头及金属护板外有一套筒。电动牙刷配以各种不同型号的牙刷头可适用于各种使用者。

口腔健康是人体健康的重要标志。口腔疾病不仅影响到人们正常的咀嚼、饮食、讲话、发音、社交形象等,还可能引发或加重心脏脑血管呼吸道肠胃道糖尿病等疾病,并会对孕产妇儿童,及关节炎胃病眼病生长发育等产生不同的不良影响。因此,世界卫生组织已经把口腔疾病中的龋齿列为继心血管病癌症之后的第三大慢性非传染性疾病。口腔健康重在预防,刷牙和漱口是预防口腔疾病主要和重要的方法。

牙刷行业在口腔清洁用品行业中占据举足轻重的地位。中国是世界上牙刷生产量最大的国家,同时也是世界上牙刷消费量最大的国家,我国牙刷市场除了供给国内市场以外还存在大量的出口。牙刷在我国发展历史悠久,形成了中外闻名的“牙刷之都”,牙刷产量全球第一。20世纪90年代开始,众多国际知名品牌的牙刷企业开始进驻中国,如今已经抢占了国内大部分市场。相对而言,国内牙刷企业现今主要开发国内中低端市场及一次性牙刷市场,外销市场则以贴牌加工为主,自有品牌开发、宣传力度不足。

参考观研天下发布《2018年中国电动牙刷市场分析报告-行业运营态势与投资前景研究》

2016年,中国电动牙刷零食额突破5亿元,同比增长8.69%。根据数据显示,2015年美国人使用电动牙刷的比例是42%,而中国的渗透率只有5%,我国电动牙刷市场发展空间巨大,飞利浦和欧乐B两大外资品牌合计占据电动牙刷销量市场份额88%,在快速增长的电动牙刷市场中,国产品牌仍然大有可为。

电动牙刷在国外已经掀起了一场口腔保健领域的革命。近两年来,电动牙刷在中国市场上也占领了一定份额。根据淘宝天猫数据,2017年上半年国内电动牙刷销售额销售量326万只,同比增长51.43%,销售额6.74亿元,同比增长86.84%,电商渠道数据表明电动牙刷市场正在加速走向高速成长期。

电动牙刷属于清洁牙齿的工具,它由可充电干电池、微型直流电机、电池盒、牙刷头、金属护板及套筒组成;作为直流电机电源的干电池与直流电机一起安装在电池盒中,电池盒上有控制直流电机电源通断的手动开关;直流电机转轴伸出电池盒外,牙刷头及金属护板套装在直流电机转轴上,牙刷头及金属护板外有一套筒。电动牙刷配以各种不同型号的牙刷头可适用于各种使用者。

电动牙刷产业链

数据来源:商务委

口腔健康是人体健康的重要标志。口腔疾病不仅影响到人们正常的咀嚼、饮食、讲话、发音、社交形象等,还可能引发或加重心脏脑血管呼吸道肠胃道糖尿病等疾病,并会对孕产妇儿童,及关节炎胃病眼病生长发育等产生不同的不良影响。因此,世界卫生组织已经把口腔疾病中的龋齿列为继心血管病癌症之后的第三大慢性非传染性疾病。口腔健康重在预防,刷牙和漱口是预防口腔疾病主要和重要的方法。

牙刷行业在口腔清洁用品行业中占据举足轻重的地位。中国是世界上牙刷生产量最大的国家,同时也是世界上牙刷消费量最大的国家,我国牙刷市场除了供给国内市场以外还存在大量的出口。牙刷在我国发展历史悠久,形成了中外闻名的“牙刷之都”,牙刷产量全球第一。20世纪90年代开始,众多国际知名品牌的牙刷企业开始进驻中国,如今已经抢占了国内大部分市场。相对而言,国内牙刷企业现今主要开发国内中低端市场及一次性牙刷市场,外销市场则以贴牌加工为主,自有品牌开发、宣传力度不足。

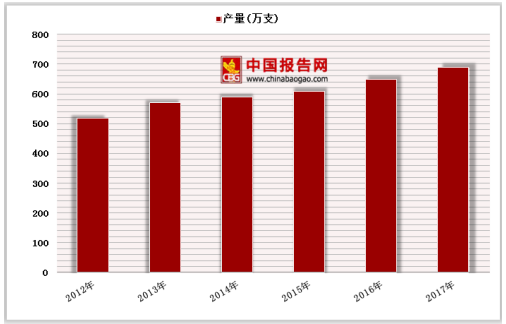

国内市场上的电动牙刷,按技术原理,主要分为四类,包括机械旋转类电动牙刷、超声波电动牙刷、混合型电动牙刷和气喷雾电动牙刷。2016年,中国电动牙刷产量超过630万支。

2012-2017年中国电动牙刷产量统计。参考观研天下发布《2018年中国电动牙刷市场分析报告-行业运营态势与投资前景研究》

2012-2017年中国电动牙刷产量情况

数据来源:商务委

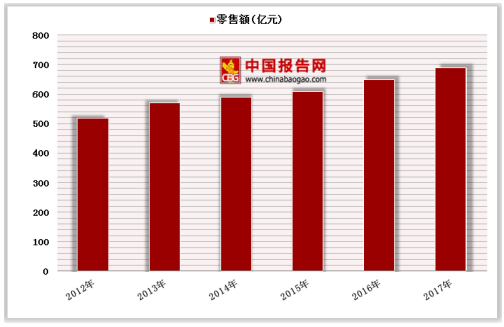

2016年,中国电动牙刷零食额突破5亿元,同比增长8.69%。根据数据显示,2015年美国人使用电动牙刷的比例是42%,而中国的渗透率只有5%,我国电动牙刷市场发展空间巨大,飞利浦和欧乐B两大外资品牌合计占据电动牙刷销量市场份额88%,在快速增长的电动牙刷市场中,国产品牌仍然大有可为。

2012-2017年中国电动牙刷零售额统计

数据来源:商务委

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。