根据观研报告网发布的《2021年中国印染市场分析报告-市场深度调研与投资战略研究》显示,印染是一种加工方式,也是前处理、染色、印花、后整理、洗水等的总称。印染行业产业链中,上游主要为染料、胚布等原材料;行业下游广泛应用于家纺、服装、窗帘、纺织包袋等领域。

印染行业产业链

数据来源:观研天下整理

我国印染方法分类

| 分类标准 |

类型 |

| 按染色方法 |

浸染机、卷染机、轧染机 |

| 按被染物形态 |

散纤维染色机、纱线染色机、织物染色机、成衣染色 |

| 按染色温度及压力 |

常温常压染色机、高温高压染色机 |

| 按设备运转方式 |

间歇式染色机、连续式染色机 |

数据来源:观研天下整理

随着下游纺织品服装内需市场稳步改善,我国印染行业生产形势稳步恢复。根据国家统计局数据,2021年1-9月,我国印染行业规模以上企业印染布产量442.86亿米,同比增长21.11%。

2014-2021年1-9月我国印染行业规模以上企业印染布产量及增长情况

数据来源:观研天下整理

在进出口方面,2021年前三季度,我国印染行业主要产品出口呈现“量价齐升”态势,出口市场保持良好增长。根据中国海关数据,2021年1-9月,印染八大类产品出口数量206.62亿米,同比增长28.48%,出口金额204.44亿美元,同比增长32.31%,出口平均单价0.99美元/米,同比增长2.98%。

2021年前三季度印染八大类产品出口情况

| 品种 |

数量(亿米) |

同比增长(%) |

金额(亿美元) |

同比增长(%) |

单价(美元/米) |

同比增长(%) |

| 纯棉染色布 |

11.43 |

13.18% |

22.21 |

26.11% |

1.94 |

11.42% |

| 纯棉印花布 |

12.12 |

11.80% |

14.40 |

17.14% |

1.19 |

4.77% |

| 棉混纺染色布 |

2.81 |

14.75% |

5.81 |

26.42% |

2.07 |

10.16% |

| 棉混纺印花布 |

0.46 |

21.88% |

0.91 |

19.93% |

2.00 |

-1.60% |

| 合成长丝织物 |

139.81 |

37.25% |

120.30 |

39.51% |

0.86 |

1.65% |

| 涤纶短纤织物 |

8.84 |

13.13% |

7.86 |

25.54% |

0.89 |

10.97% |

| T/C印染布 |

10.03 |

6.63% |

12.95 |

23.48% |

1.29 |

15.80% |

| 人纤短纤织物 |

21.13 |

17.55% |

19.98 |

22.82% |

0.95 |

4.49% |

| 合计 |

206.62 |

28.48% |

204.44 |

32.31% |

0.99 |

2.98% |

数据来源:观研天下整理

在经济效益方面,由于受到上游原材料价格大幅上涨、国际运费高企、疫情不稳定等因素,印染行业生产成本大幅增加,虽然营业收入明显改善,但生产经营压力仍较大。根据国家统计局数据,2021年1-9月,全国1567家规模以上印染企业实现营业收入2089.04亿元,同比增长21.23%,实现利润总额88.26亿元,同比增长27.47%。

2016-2021年1-9月我国规模以上印染企业营业收入统计情况

数据来源:观研天下整理

2016-2021年1-9月我国规模以上印染企业利润总额统计情况

数据来源:观研天下整理

在企业方面,经过国家一系列政策引导和政策红利,国内建私营企业的数量迅速增加,同时也带动了印染行业的迅速发展。目前,我国形成了一批印染布行业的上市企业,其中有江苏联发纺织股份有限公司、华纺股份有限公司以及江苏三房巷股份有限公司等。

1)、江苏联发纺织股份有限公司

江苏联发纺织股份有限公司是一家集纺纱、染色、织造、整理、印染、制衣于一体的大型纺织企业,主要产品为纱线、色织布、衬衣三大系列,其中色织布年接单量9000万米,衬衫年接单量500万件,主要生产40-160S纯棉、莱卡、天丝、麻类等***系列1500多种色织布,近万个花色,产品销往全国20多个省市,出口日本、美国、英国、意大利等36个国家和地区,公司生产色织布占国内比重为2.04%,占全国出口量5.4%。

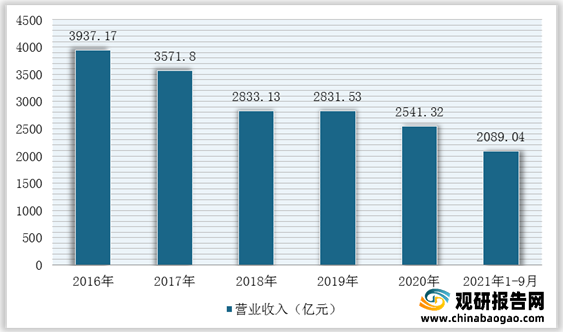

根据数据显示,2020年江苏联发印染布行业营业收入7.04亿元,总营业收入38.73亿元,印染布行业营业收入及占总营业收入的18.18%。

2014-2020年江苏联发印染布行业营业收入及总营业收入统计情况

数据来源:观研天下整理

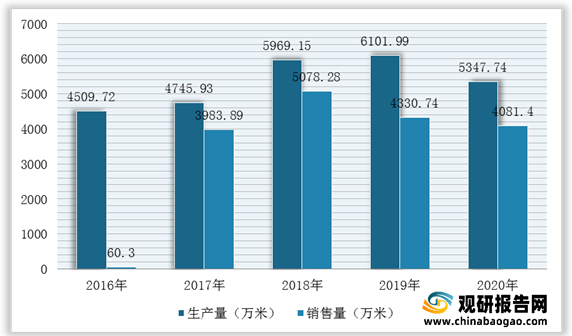

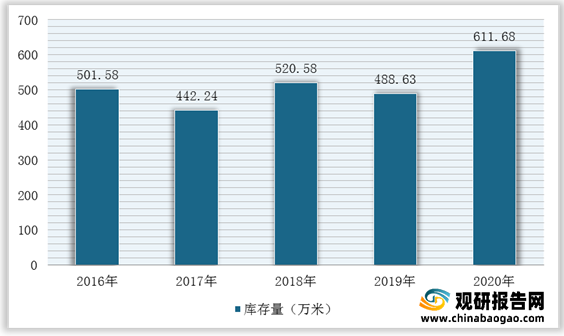

生产情况来看,根据数据显示,2020年江苏联发印染布生产量5347.74万米,库存量4081.4万米;销售量从2016年的60.3万吨增加至2020年的4081.4万米。

2016-2020年江苏联发印染布生产、销售量情况

数据来源:观研天下整理

2016-2020年江苏联发印染布库存量情况

数据来源:观研天下整理

2)、三房巷

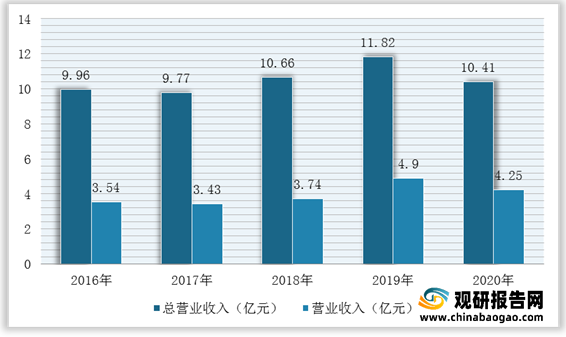

江苏三房巷实业股份有限公司是一家印染服务提供商,主要业务为各类棉纱、印染布、涤棉布、加工与销售;布匹染整、印花及进出口业务;电力蒸汽、PBT工程塑料生产与销售的公司。根据数据显示,2020年,三房巷染色、整理行业营业收入为3.31亿元,占总营业收入的20.31%。

2015-2020年三房巷染色、整理行业营业收入及总营业收入统计情况

数据来源:观研天下整理

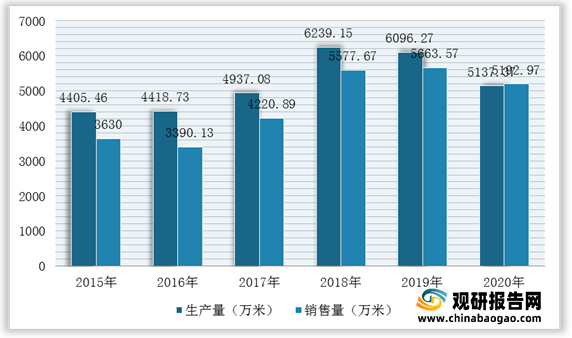

三房巷印染的库存量是比较少的。根据数据显示,2020年三房巷印染、纺织行业生产、销售及库存量分别为5137.37万米、5192.97万米、450.19万米。

2015-2020年三房巷印染、纺织行业生产、销售量情况

数据来源:观研天下整理

2015-2020年三房巷印染、纺织行业库存量情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。