参考观研天下发布《2019年中国腈纶长丝市场分析报告-行业规模现状与发展动向预测》

腈纶长丝目前在国内尚属空白产品。国际上只有日本的一家企业----三菱丽阳株式会社生产,年产5000T左右。国内有只有常熟市翔鹰特纤有限公司有产量生产。

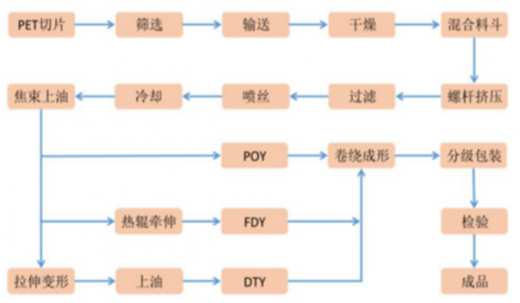

涤纶长丝生产工艺包括熔体直纺和切片纺,两种工艺开工率出现分化。目前主流方法为熔体直纺。

熔体纺丝是由聚酯装置运送的聚酯熔体直接纺丝,切片纺是将经干燥处理的聚酯切片,经再熔融得到。切片纺需要切片贮槽和混合设备,还需要干燥和再熔融等设备,能耗较大,但可以生产多品种差别化纤维。熔体直纺以聚合物熔体为原料,不经造粒和再熔融过程即送入纺丝,可减少工序,降低物料及能源损耗。

涤纶长丝熔体直纺工艺流程图

资料来源:互联网

涤纶长丝切片纺工艺流程图

资料来源:互联网

涤纶长丝产业是连接上游石油化工行业和下游纺织业的中间纽带。涤纶长丝行业的上游行业为石化行业,PTA、MEG和PET等原材料约占涤纶长丝生产成本的85%左右。鉴于石油能源的战略地位,上游原材料行业的进入门槛较高,集中度和垄断性很强,涤纶长丝企业向上游议价能力较弱。

涤纶长丝下游终端行业为服装和家纺行业。涤纶长丝在面料成本中占 80%-90%,下游服装和家纺行业对涤纶长丝的价格敏感度也相当高。近年来,服装和家纺行业产业结构的升级推动着涤纶长丝行业朝高新技术纤维及差别化纤维的技术效益型方向发展。目前,纺织品服装的复苏形势决定着民用涤纶长丝行业的发展走势。

涤纶长丝产业链示意图

资料来源:互联网

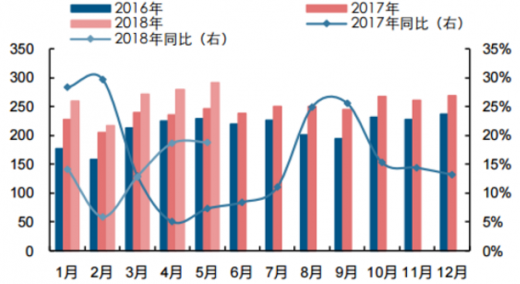

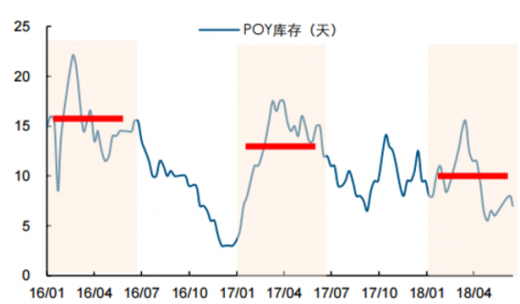

2018年上半年,涤纶长丝延续了始自2016年下半年的景气行情。前5个月,涤纶长丝产量为1,317.8万吨,同比增长14.3%。产量的高增长一方面来自行业内新增产能投放,另一方面开工率也维持高位。但更多的是由于下游需求旺盛,与2016、2017年同期相比,涤纶长丝主流品种POY库存均处于低位,且表现出逐年降低的趋势。

2018年1-5月,涤纶长丝产量继续高增长(单位:万吨)

数据来源:安全生产监督管理局

涤纶长丝主流品种POY库存同比逐年降低

数据来源:安全生产监督管理局

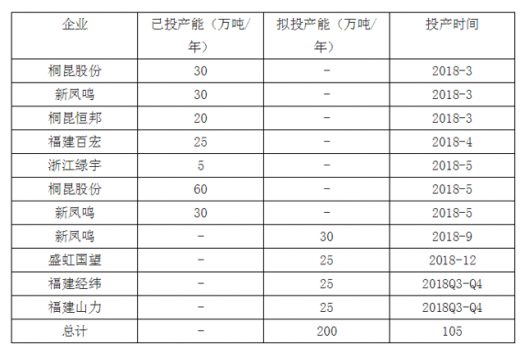

我国2018年涤纶长丝投产与拟投产情况

数据来源:安全生产监督管理局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。