参考观研天下发布《2019年中国卫生纸巾市场分析报告-市场现状调查与未来商机预测》

卫生纸巾简称卫生巾,它的发明得感谢第一次世界大战中在法国服役的美国女护士,这些身着轻盈白衣的女子是现代职业女性的先驱。即使月经期间,她们仍要保持那份优雅、敏捷和干练,于是对经期用品做了一番大胆的尝试:用绷带加药用棉花制成了最早的卫生巾。

一、卫生纸巾发展历程

1、市场启蒙期:上世纪八十年代,我国首批卫生巾生产企业出现,但生产设备、工艺较为落后,产品较为单一,生产规模较小;

2、快速发展期:上世纪九十年代,以宝洁、尤妮佳为代表的外资厂商开始进入国内市场,引入了先进的生产设备和产品。在此阶段,外资企业因产品质量、技术和品牌等优势,占据主要市场份额;

3、整合发展期:2000年后,本土卫生巾生产厂商数量不断增加,最高峰时超过2,000家,国产卫生巾的市场占有率不断提高。2010年以来,行业进入整合期,市场集中度不断提升。在行业整合过程中,卫生巾生产企业减少到600多家,大量本土中小企业退出市场,部分优质本土企业抓住整合机遇,占据区域市场后向全国市场扩张,将品牌向全国拓展。

二、中国卫生巾市场规模

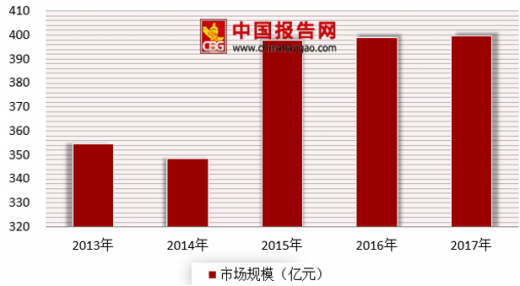

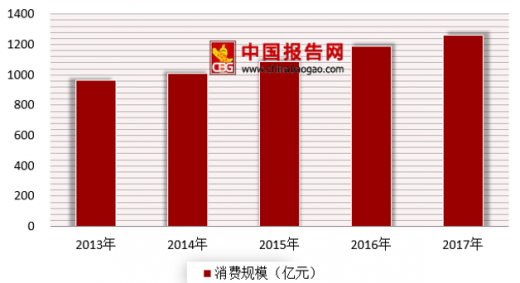

近年来,受益于社会经济的高速增长、 女性对个人健康意识的关注和提高, 农村地区消费市场不断发展以及城镇化,我国女性消费者的卫生巾使用习惯已获得充分培养, 使用频次逐年提高,形成了庞大的、 稳中增长的卫生巾刚性市场需求。根据数据显示,2017年我国卫生巾市场规模为399.6亿元。其消费规模为1260亿元。

三、卫生巾销售渠道分析

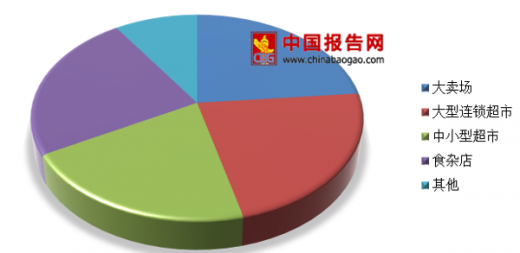

现阶段现代商超渠道是我国卫生巾行业销售的主要渠道。2017年卫生巾现代商超渠道占比59.5%, 传统渠道占比25.5%, 新兴渠道占比15.0%。传统渠道在一、 二线城市及沿海发达地区的市场份额相对较低,在三、 四线城市及农村地区, 传统渠道占据了一定规模的市场。 在卫生巾行业,以电商为代表的新兴渠道市场逐渐壮大。

卫生纸巾简称卫生巾,它的发明得感谢第一次世界大战中在法国服役的美国女护士,这些身着轻盈白衣的女子是现代职业女性的先驱。即使月经期间,她们仍要保持那份优雅、敏捷和干练,于是对经期用品做了一番大胆的尝试:用绷带加药用棉花制成了最早的卫生巾。

一、卫生纸巾发展历程

1、市场启蒙期:上世纪八十年代,我国首批卫生巾生产企业出现,但生产设备、工艺较为落后,产品较为单一,生产规模较小;

2、快速发展期:上世纪九十年代,以宝洁、尤妮佳为代表的外资厂商开始进入国内市场,引入了先进的生产设备和产品。在此阶段,外资企业因产品质量、技术和品牌等优势,占据主要市场份额;

3、整合发展期:2000年后,本土卫生巾生产厂商数量不断增加,最高峰时超过2,000家,国产卫生巾的市场占有率不断提高。2010年以来,行业进入整合期,市场集中度不断提升。在行业整合过程中,卫生巾生产企业减少到600多家,大量本土中小企业退出市场,部分优质本土企业抓住整合机遇,占据区域市场后向全国市场扩张,将品牌向全国拓展。

二、中国卫生巾市场规模

近年来,受益于社会经济的高速增长、 女性对个人健康意识的关注和提高, 农村地区消费市场不断发展以及城镇化,我国女性消费者的卫生巾使用习惯已获得充分培养, 使用频次逐年提高,形成了庞大的、 稳中增长的卫生巾刚性市场需求。根据数据显示,2017年我国卫生巾市场规模为399.6亿元。其消费规模为1260亿元。

2013-2017年中国卫生巾市场规模

数据来源:安全生产监督管理局

2010-2017年中国卫生巾行业消费市场规模

数据来源:安全生产监督管理局

三、卫生巾销售渠道分析

现阶段现代商超渠道是我国卫生巾行业销售的主要渠道。2017年卫生巾现代商超渠道占比59.5%, 传统渠道占比25.5%, 新兴渠道占比15.0%。传统渠道在一、 二线城市及沿海发达地区的市场份额相对较低,在三、 四线城市及农村地区, 传统渠道占据了一定规模的市场。 在卫生巾行业,以电商为代表的新兴渠道市场逐渐壮大。

依赖线下渠道,网上交易量增长迅速

数据来源:安全生产监督管理局

2015-2017年中国卫生巾销售渠道占比

数据来源:安全生产监督管理局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。