纺织业景气复苏,开工率提高

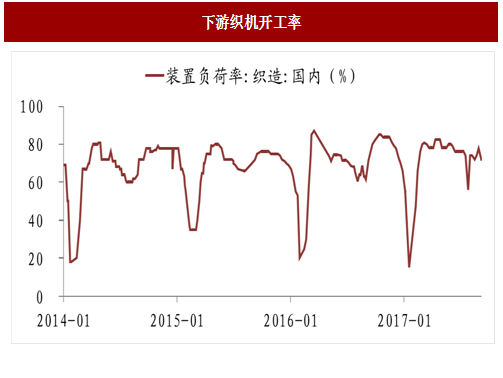

7月初下游织机厂装置负荷率达76%,相比于往年同期的60%左右而言,开工率大大增加,下游纺织业的景气会拉动涤纶丝的需求,进而对涤纶长丝价格有一个向上拉升。传统上6-8月份是涤纶长丝的需求淡季,主要是因为夏季用电高峰下游纺织企业用电受限,加之纺织业生产在高温环境下容易导致生产事故,下游企业往往会关闭一部分产能,减少生产任务。今年的下游需求强劲叠加供应端装置检修,环保整顿,形成了淡季不淡的局面。入秋以后,下游织机厂加紧生产冬装,是传统的涤纶需求旺季,“金九银十”行情值得期待。

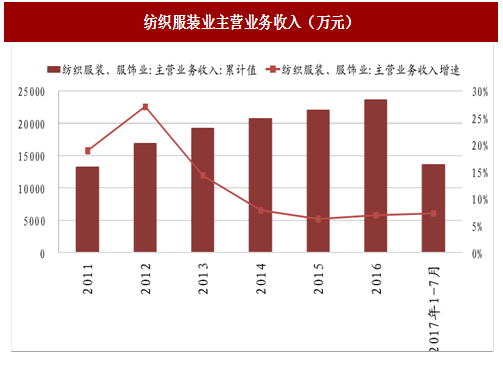

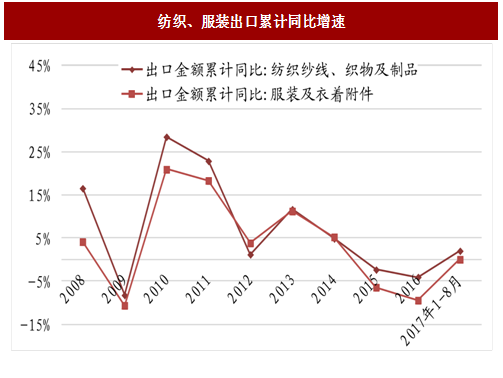

截至17年5月底,中国纺织服装、服饰业主营业务收入为9225亿,同比增长7.7%。 2017年5月,全国百家大型零售企业零售额同比增长5.3%,增速高于上年同期11.4个百分点,全国50家重点大型零售企业零售额同比增长4.1%,增速高于上年同期8.2个百分点。消费终端的回暖带动了纺织行业景气度的回升。下游织物及服装的出口额增速都呈现复苏态势,其中纺织纱线、织物及制品的出口额增速更是扭负为正。纺织服装行业近期出口回暖;内需增强,有望稳步复苏,进而拉动上游涤纶长丝的需求。

参考中国报告网发布《2018-2023年中国涤纶长丝产业市场规模现状分析与未来发展方向研究报告》

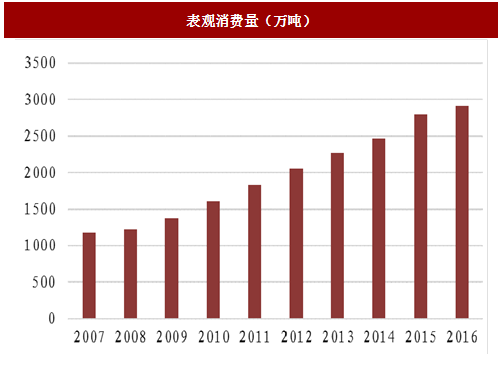

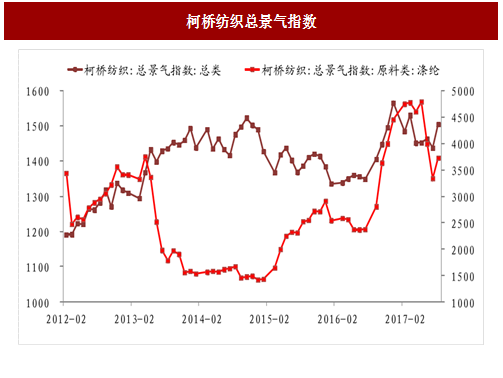

涤纶表观消费量由 2007 年的 1179万吨增至 2016 年的 2905万吨,复合增长率 10.5%。涤纶长丝消费量的增长与下游纺织业的需求有密切关系。从柯桥纺织总景气指数可以看出,16 年下半年后纺织业景气度回升明显,至 2017 年初,纺织景气情况已创近5年以来的新高。

图:表观消费量(万吨)

图:柯桥纺织总景气指数

7月初下游织机厂装置负荷率达76%,相比于往年同期的60%左右而言,开工率大大增加,下游纺织业的景气会拉动涤纶丝的需求,进而对涤纶长丝价格有一个向上拉升。传统上6-8月份是涤纶长丝的需求淡季,主要是因为夏季用电高峰下游纺织企业用电受限,加之纺织业生产在高温环境下容易导致生产事故,下游企业往往会关闭一部分产能,减少生产任务。今年的下游需求强劲叠加供应端装置检修,环保整顿,形成了淡季不淡的局面。入秋以后,下游织机厂加紧生产冬装,是传统的涤纶需求旺季,“金九银十”行情值得期待。

图:下游织机开工率

截至17年5月底,中国纺织服装、服饰业主营业务收入为9225亿,同比增长7.7%。 2017年5月,全国百家大型零售企业零售额同比增长5.3%,增速高于上年同期11.4个百分点,全国50家重点大型零售企业零售额同比增长4.1%,增速高于上年同期8.2个百分点。消费终端的回暖带动了纺织行业景气度的回升。下游织物及服装的出口额增速都呈现复苏态势,其中纺织纱线、织物及制品的出口额增速更是扭负为正。纺织服装行业近期出口回暖;内需增强,有望稳步复苏,进而拉动上游涤纶长丝的需求。

参考中国报告网发布《2018-2023年中国涤纶长丝产业市场规模现状分析与未来发展方向研究报告》

图:纺织服装业主营业务收入(万元)

图:大型零售企业零售额当月同比

图:纺织、服装出口累计同比增速

“禁废令”出台,原生切片需求有望上升

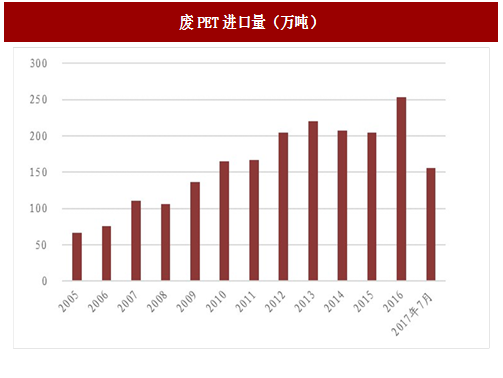

8月17日,《进口废物管理目录》(2017年)发布,自2017年12月31日起,来自生活源的废塑料(8个品种)被列入《禁止进口固体废物目录》,其中包括PET的废碎料及下脚料。从趋势来看,废 PET 进口量呈增长趋势。若禁令严格实施,再生料原料供给收缩,推动再生料价格上涨,原生-再生价差收窄,部分再生料需求会被新料替代,将同时增加国内原生塑料及聚合单体的需求。目前我国有再生聚酯产能约1,000 万吨,再生棉型短纤和再生三维短纤占比近 90%,再生长丝产能占比在 10%左右。

图:废PET进口量(万吨)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。