参考中国报告网发布《2017-2022年中国纸制品包装产业运营现状及发展定位分析报告》

1、包装的定义和分类

根据国家标准 GB/T4122.1-1996 中规定,包装的定义是:为在流通过程中保护产品、方便贮运、促进销售,按一定技术方法而采用的容器、材料及辅助物等的总体名称,也指为了达到上述目的而采用容器、材料和辅助物的过程中施加一定技术方法等的操作活动。

随着经济社会的高速发展,商品日益丰富,现代社会已经到了“凡商品均需包装”的程度。包装不仅仅是在商品的贮存、运输、销售过程中起保护作用的一种容器,也是经济和文化的结合体,它在保护产品的同时也推销着产品的文化,好的包装既是产品的载体,也是提升产品附加值的重要手段。

目前,包装行业通常按照包装材质划分细分行业,主要包括纸包装、塑料包装、金属包装、玻璃包装、竹木包装等细分行业。

2、全球包装行业发展概况

伴随着世界经济的发展,世界包装产业总规模从 2002 年的 3,828 亿美元增长至 2012 年的 6,739 亿美元,年均复合增长率为 5.82%,包装行业在全球范围持续、稳定增长。根据史密瑟斯皮拉(Smithers Pira)预测,预计到 2018 年全球包装工业产值将达到 10,000 亿美元。

(1)全球纸包装行业概况

随着整个国际市场对包装产品环保性要求的日益提高,纸类包装材料成为很多行业首选的包装材料。纸包装的原材料除了具有绿色环保、可循环使用等特点,还可以快速通过商检关口达到快速物流节约成本的目的,这就为商品的进出口带来了便利,也推动了国际纸包装市场的壮大。纸质包装已成为世界上用量 大的包装材料,其产值呈逐年稳定增长的态势。

根据史密瑟斯皮拉(Smithers Pira)市场研究所作的一项名为“纸包装盒市场未来发展”的报告显示,2012 年全球纸包装盒消耗量在 4,700 万吨,产值为 1,400 亿美元。预计到 2018 年前,将会以每年 5.1%的速度增长,2018 年全球纸包装盒消耗量估计在 6,300 万吨,产值大约在 1,840 亿美元。

(2)全球塑料包装行业概况

全球塑料包装材料发展趋势目前正朝着高机能、多功能性、易回收利用、易降解的方向发展,产品可塑性强的特点能满足多个行业对包装产品的要求,新材料易降解的特性符合环保的理念。根据近几年包装行业的数据,塑料包装在整个包装工业中为需求增长 快的材料之一。

国际市场咨询机构 Transparency Market Research 新发布的研究报告称,2014 年到 2020 年全球塑料包装市场年均复合增长率将达 5.2%。

3、中国包装行业概况

20 世纪 70 年代初,我国包装工业总产值仅为 72 亿元,经过多年的发展, 2009 年我国包装工业总产值突破 10,000 亿元,2009 年中国包装工业总产值超过日本,成为仅次于美国的全球第二大包装工业大国。根据英国调研公司BRICdate 预计,中国将在 2020 年取代美国成为全球最大的包装市场。

根据中国包装联合会发布的统计数据显示,近 10 多年来我国包装工业规模持续增长,其中 2003 年至 2011 年期间,我国包装工业总产值实现年复合增长20.10%,2015 年我国包装工业完成总产值 16,911 亿元。

改革开放以来,我国包装产业实现了持续快速发展,中国已成为世界重要的包装产品生产国、消费国以及出口国。我国的包装行业已经形成了一个以纸包装、塑料包装、金属包装、玻璃包装、包装印刷和包装机械为主要产品的独立、完整、门类齐全的工业体系。中国包装产业的快速发展不仅基本满足了国内消费和商品出口的需求,也为保护商品、方便物流、促进销售、服务消费发挥了重要作用。

目前,中国市场上应用 广泛的是纸质包装和塑料包装产品,其次是金属包装和玻璃包装。

(1)中国纸包装市场概况

随着国民经济的发展,环境保护越来越受到重视,纸包装凭借其可再生利用的特点被公认为绿色包装产品,它在节约能耗、节省资源、保护环境方面有着很多优越性,其发展获得了国家政策的支持。

根据中商情报网的统计资料显示,2015 年纸质包装业产值约 7,378 亿元,约占包装行业总产值 43.66%,是国内包装业产值贡献率第一大子行业。其中纸包装产品中又以瓦楞纸箱为主。全球制造业生产基地向亚洲的转移带动我国纸质印刷包装的快速发展。

(2)中国塑料包装市场概况

塑料包装行业与我国消费品行业的发展密切相关,塑料包装在商品流通中发挥着重要作用,消费升级以及消费品行业的快速发展带动了塑料包装行业的发展。近年来,我国塑料包装行业一直处于稳定增长态势,在包装产品结构占比中仅次于纸包装排名第二。根据前瞻产业研究院预测 2014-2017 年我国塑料包装市场将以 8%以上的增速增长,预计到 2017 年,其市场规模将达到 2,367 亿元。

(3)中国竹木包装市场概况

竹木包装行业工业产值在包装工业总产值中比重较小,但由于竹木包装具备结构坚固、防潮、吸湿、易修缮、工艺简单、抗弯性能好、产品生产灵活性高等优点,因而被广泛应用于机电设备、汽车及零部件、大型电子办公设备、微型计算机、家电产品、电气设备等行业。

在国际贸易和商品流通过程中,木材是应用十分广泛的包装材料之一,为现代包装工业的重要组成部分,近十年我国竹木包装行业保持稳中有升的发展趋势。同时,随着物质生活和教育水平的提高,人们在注重物质需求的同时也越来越注重精神需求,消费者在购买产品时比以前更注重对商品的整体审美要求,商业用木质包装迎合了现代消费者的这种品位。尤其贵金属、钟表、珠宝、高档烟酒等行业的消费群体,在关注商品品牌与质量的同时,也对商品的包装提出更高的要求。

一方面,竹木包装通过喷漆、雕刻等复杂工艺具有的一定的艺术性和观赏性,契合贵金属、钟表、珠宝、高档烟酒等高档消费品的品味需求;另一方面,竹木包装较之于纸包装更为坚固耐用,适用于高档消费品的收藏性需求。这些因素对于竹木包装行业的发展具有积极的推动作用。

另一方面,我国森林资源相对匮乏,土地荒漠化、沙化问题导致环境问题日益严峻。提倡循环经济发展模式、特别是加快开发利用环境友好型绿色包装材料及相关产品,节约木材保护森林资源,已经成为实现可持续发展、改善环境的必然选择。国家陆续制定并实施了《包装与包装废弃物》等一系列促进包装循环经济发展的国家标准及法规。包装行业绿色发展理念不断增强,环保型材料使用范围日益扩大。因此,新型木质复合材料、竹质工程材料生产及综合利用将成为竹木包装行业发展的重点和趋势之一。

1、包装的定义和分类

根据国家标准 GB/T4122.1-1996 中规定,包装的定义是:为在流通过程中保护产品、方便贮运、促进销售,按一定技术方法而采用的容器、材料及辅助物等的总体名称,也指为了达到上述目的而采用容器、材料和辅助物的过程中施加一定技术方法等的操作活动。

随着经济社会的高速发展,商品日益丰富,现代社会已经到了“凡商品均需包装”的程度。包装不仅仅是在商品的贮存、运输、销售过程中起保护作用的一种容器,也是经济和文化的结合体,它在保护产品的同时也推销着产品的文化,好的包装既是产品的载体,也是提升产品附加值的重要手段。

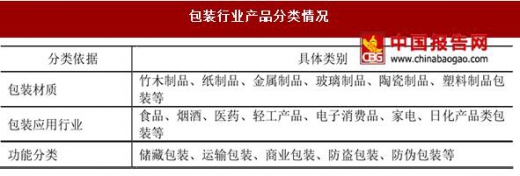

包装行业产品分类情况

资料来源:中国报告网整理

目前,包装行业通常按照包装材质划分细分行业,主要包括纸包装、塑料包装、金属包装、玻璃包装、竹木包装等细分行业。

2、全球包装行业发展概况

伴随着世界经济的发展,世界包装产业总规模从 2002 年的 3,828 亿美元增长至 2012 年的 6,739 亿美元,年均复合增长率为 5.82%,包装行业在全球范围持续、稳定增长。根据史密瑟斯皮拉(Smithers Pira)预测,预计到 2018 年全球包装工业产值将达到 10,000 亿美元。

(1)全球纸包装行业概况

随着整个国际市场对包装产品环保性要求的日益提高,纸类包装材料成为很多行业首选的包装材料。纸包装的原材料除了具有绿色环保、可循环使用等特点,还可以快速通过商检关口达到快速物流节约成本的目的,这就为商品的进出口带来了便利,也推动了国际纸包装市场的壮大。纸质包装已成为世界上用量 大的包装材料,其产值呈逐年稳定增长的态势。

根据史密瑟斯皮拉(Smithers Pira)市场研究所作的一项名为“纸包装盒市场未来发展”的报告显示,2012 年全球纸包装盒消耗量在 4,700 万吨,产值为 1,400 亿美元。预计到 2018 年前,将会以每年 5.1%的速度增长,2018 年全球纸包装盒消耗量估计在 6,300 万吨,产值大约在 1,840 亿美元。

(2)全球塑料包装行业概况

全球塑料包装材料发展趋势目前正朝着高机能、多功能性、易回收利用、易降解的方向发展,产品可塑性强的特点能满足多个行业对包装产品的要求,新材料易降解的特性符合环保的理念。根据近几年包装行业的数据,塑料包装在整个包装工业中为需求增长 快的材料之一。

国际市场咨询机构 Transparency Market Research 新发布的研究报告称,2014 年到 2020 年全球塑料包装市场年均复合增长率将达 5.2%。

3、中国包装行业概况

20 世纪 70 年代初,我国包装工业总产值仅为 72 亿元,经过多年的发展, 2009 年我国包装工业总产值突破 10,000 亿元,2009 年中国包装工业总产值超过日本,成为仅次于美国的全球第二大包装工业大国。根据英国调研公司BRICdate 预计,中国将在 2020 年取代美国成为全球最大的包装市场。

根据中国包装联合会发布的统计数据显示,近 10 多年来我国包装工业规模持续增长,其中 2003 年至 2011 年期间,我国包装工业总产值实现年复合增长20.10%,2015 年我国包装工业完成总产值 16,911 亿元。

2008-2015年我国包装工业总产值及增速

数据来源:国家统计局

改革开放以来,我国包装产业实现了持续快速发展,中国已成为世界重要的包装产品生产国、消费国以及出口国。我国的包装行业已经形成了一个以纸包装、塑料包装、金属包装、玻璃包装、包装印刷和包装机械为主要产品的独立、完整、门类齐全的工业体系。中国包装产业的快速发展不仅基本满足了国内消费和商品出口的需求,也为保护商品、方便物流、促进销售、服务消费发挥了重要作用。

目前,中国市场上应用 广泛的是纸质包装和塑料包装产品,其次是金属包装和玻璃包装。

(1)中国纸包装市场概况

随着国民经济的发展,环境保护越来越受到重视,纸包装凭借其可再生利用的特点被公认为绿色包装产品,它在节约能耗、节省资源、保护环境方面有着很多优越性,其发展获得了国家政策的支持。

根据中商情报网的统计资料显示,2015 年纸质包装业产值约 7,378 亿元,约占包装行业总产值 43.66%,是国内包装业产值贡献率第一大子行业。其中纸包装产品中又以瓦楞纸箱为主。全球制造业生产基地向亚洲的转移带动我国纸质印刷包装的快速发展。

(2)中国塑料包装市场概况

塑料包装行业与我国消费品行业的发展密切相关,塑料包装在商品流通中发挥着重要作用,消费升级以及消费品行业的快速发展带动了塑料包装行业的发展。近年来,我国塑料包装行业一直处于稳定增长态势,在包装产品结构占比中仅次于纸包装排名第二。根据前瞻产业研究院预测 2014-2017 年我国塑料包装市场将以 8%以上的增速增长,预计到 2017 年,其市场规模将达到 2,367 亿元。

(3)中国竹木包装市场概况

竹木包装行业工业产值在包装工业总产值中比重较小,但由于竹木包装具备结构坚固、防潮、吸湿、易修缮、工艺简单、抗弯性能好、产品生产灵活性高等优点,因而被广泛应用于机电设备、汽车及零部件、大型电子办公设备、微型计算机、家电产品、电气设备等行业。

在国际贸易和商品流通过程中,木材是应用十分广泛的包装材料之一,为现代包装工业的重要组成部分,近十年我国竹木包装行业保持稳中有升的发展趋势。同时,随着物质生活和教育水平的提高,人们在注重物质需求的同时也越来越注重精神需求,消费者在购买产品时比以前更注重对商品的整体审美要求,商业用木质包装迎合了现代消费者的这种品位。尤其贵金属、钟表、珠宝、高档烟酒等行业的消费群体,在关注商品品牌与质量的同时,也对商品的包装提出更高的要求。

一方面,竹木包装通过喷漆、雕刻等复杂工艺具有的一定的艺术性和观赏性,契合贵金属、钟表、珠宝、高档烟酒等高档消费品的品味需求;另一方面,竹木包装较之于纸包装更为坚固耐用,适用于高档消费品的收藏性需求。这些因素对于竹木包装行业的发展具有积极的推动作用。

另一方面,我国森林资源相对匮乏,土地荒漠化、沙化问题导致环境问题日益严峻。提倡循环经济发展模式、特别是加快开发利用环境友好型绿色包装材料及相关产品,节约木材保护森林资源,已经成为实现可持续发展、改善环境的必然选择。国家陆续制定并实施了《包装与包装废弃物》等一系列促进包装循环经济发展的国家标准及法规。包装行业绿色发展理念不断增强,环保型材料使用范围日益扩大。因此,新型木质复合材料、竹质工程材料生产及综合利用将成为竹木包装行业发展的重点和趋势之一。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。