参考中国报告网发布《2017-2022年中国涤纶纤维行业市场发展现状及十三五发展规划分析报告》

涤纶长丝:性能优异的化学纤维

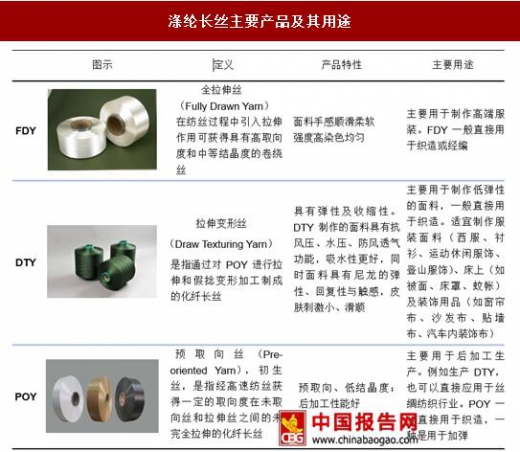

涤纶,即聚酯纤维,分为涤纶长丝和涤纶短纤,是合成纤维中的一个重要品种,在现代纺织业中应用极广,是最重要的一类化纤产品。它是以精对苯二甲酸(PTA)或对苯二甲酸二甲酯(DMT)和乙二醇(EG)为原料经酯化或酯交换和缩聚反应而制得的成纤高聚物——聚对苯二甲酸乙二醇酯(PET),经纺丝和后处理制成的纤维。主要有三个品种包括 POY(预取向丝)、FDY(全拉伸丝)和 DTY(拉伸变形丝)。POY(预取向丝)是经高速纺丝获得的取向度在未取向丝和拉伸丝之间的未完全拉伸的涤纶长丝;FDY(全拉伸丝),又称涤纶牵引丝,是采用纺丝拉伸工艺进一步制得的合成纤维长丝,纤维已经充分拉伸,可以直接用于纺织加工;DTY(拉伸变形丝),又称涤纶加弹丝,是利用 POY 为原丝,进行拉伸和假捻变形加工制成,往往有一定的弹性及收缩性。涤纶丝在应用中有着广泛的用途,除传统服装外,正在向工业如汽车、建筑、楼房室内外装饰、劳动保护等领域发展。

涤纶长丝生产工艺随着机械制造技术和化学加工技术的进步,发展很快,种类很多。按纺丝速度可分为常规纺丝工艺、中速纺丝工艺和高速纺丝工艺。按聚酯原料可分为熔体直接纺丝和切片纺丝。直接纺丝法是将聚合釜中的熔体直接送入纺丝机进行纺丝;切片纺丝法是将缩聚工序制得的聚酯熔体经铸带、切粒和纺前干燥之后,采用螺杆挤出机将切片熔化成熔体再进行纺丝。

由于切片纺的成本高、能耗大,且生产的稳定性不及熔体直纺,故切片纺工艺正逐步被熔体直纺法取代。据不完全统计,2006 前后,直纺和切片纺的产能比较接近,而目前我国切片纺工艺的产能仅占比 25%左右。2015 年,采用熔体直纺工艺的涤纶长丝生产企业平均开工率为 76.8%,采用切片纺工艺的涤纶长丝生产企业的平均开工率仅为 34.1%,两者开工率差距较 2014 年进一步扩大 1.7%。另一方面,大型企业工艺先进,综合成本低,产能利用率接近 100%,而小企业产品品质较差,成本较高,竞争力远远不如大型企业,产能利用率较低甚至停产破产。涤纶行业产能利用率两极分化的格局进一步突出。

1941 年,涤纶在实验室研制成功。50 年代开始,涤纶在世界各国得到迅速发展。1972 年,涤纶的世界产量超过其他各种纤维,成为合成纤维的第一大品种。我国涤纶工业起步于 20 世纪 70 年代,经历了 80 年代规模化及配套产业链的初步建成和 90 年代的快速发展,我国已成为世界上涤纶产量最大的国家。进入 21 世纪,随着涤纶产品在纺织服装与工业中的大面积应用,我国涤纶纤维的产量出现激增,从 2001 年的 632 万吨达到 2016 年的将近 4000 万吨(占化学纤维总量 81%),年复合增长率为 13.9%。随着下游纺织服装的景气度下滑,涤纶产量的增速有所放缓,而同期的产能增速远远高于涤纶需求的增长,带来了严重的产能过剩问题。根据中国化学纤维工业协会的统计,2015 年我国涤纶长丝产量达 2958.07 万吨,比 2014 年增长 12.26%,占世界涤纶长丝产量的 70%以上。2016 年我国涤纶长丝产能达到 3661 万吨,增幅仅为 3%。多家计划扩产的企业也受到行业低迷影响,投产时间纷纷推迟甚至取消计划,据统计,未来两年内可能新投放的产能不到 300 万吨。随着固定资产投资的增速下降,涤纶长丝的增产趋于理性,产能高速增长的时代已经结束。

2016-2017 年涤纶市场整体较好,价格处于历史高峰时段。鉴于地毯行业在家用和商用铺地材料方面占主导地位,建筑业的兴旺将是驱动涤纶需求量上升的主要因素之一。此外,制造业、日用品行业、电子行业、旅馆业和汽车行业在内的各行各业对非织造材料和产品日益增长的需求也将促进对涤纶纤维的需求。亚太地区是涤纶纤维的最大市场,并且在今后的 6 年里,有望继续保持这种态势。快速工业化、城市化和消费者日益增长的可支配收入是今后 6 年推动该市场增长的主要动力。预计 2019 年亚太地区所占市场份额将超过 85%。另外,金砖国家持续的 GDP 增长也有望为涤纶市场的增长开辟新的通道。

涤纶长丝:性能优异的化学纤维

涤纶,即聚酯纤维,分为涤纶长丝和涤纶短纤,是合成纤维中的一个重要品种,在现代纺织业中应用极广,是最重要的一类化纤产品。它是以精对苯二甲酸(PTA)或对苯二甲酸二甲酯(DMT)和乙二醇(EG)为原料经酯化或酯交换和缩聚反应而制得的成纤高聚物——聚对苯二甲酸乙二醇酯(PET),经纺丝和后处理制成的纤维。主要有三个品种包括 POY(预取向丝)、FDY(全拉伸丝)和 DTY(拉伸变形丝)。POY(预取向丝)是经高速纺丝获得的取向度在未取向丝和拉伸丝之间的未完全拉伸的涤纶长丝;FDY(全拉伸丝),又称涤纶牵引丝,是采用纺丝拉伸工艺进一步制得的合成纤维长丝,纤维已经充分拉伸,可以直接用于纺织加工;DTY(拉伸变形丝),又称涤纶加弹丝,是利用 POY 为原丝,进行拉伸和假捻变形加工制成,往往有一定的弹性及收缩性。涤纶丝在应用中有着广泛的用途,除传统服装外,正在向工业如汽车、建筑、楼房室内外装饰、劳动保护等领域发展。

涤纶长丝主要产品及其用途

资料来源:中国报告网整理

涤纶长丝的生产工艺 涤纶长丝生产工艺随着机械制造技术和化学加工技术的进步,发展很快,种类很多。按纺丝速度可分为常规纺丝工艺、中速纺丝工艺和高速纺丝工艺。按聚酯原料可分为熔体直接纺丝和切片纺丝。直接纺丝法是将聚合釜中的熔体直接送入纺丝机进行纺丝;切片纺丝法是将缩聚工序制得的聚酯熔体经铸带、切粒和纺前干燥之后,采用螺杆挤出机将切片熔化成熔体再进行纺丝。

由于切片纺的成本高、能耗大,且生产的稳定性不及熔体直纺,故切片纺工艺正逐步被熔体直纺法取代。据不完全统计,2006 前后,直纺和切片纺的产能比较接近,而目前我国切片纺工艺的产能仅占比 25%左右。2015 年,采用熔体直纺工艺的涤纶长丝生产企业平均开工率为 76.8%,采用切片纺工艺的涤纶长丝生产企业的平均开工率仅为 34.1%,两者开工率差距较 2014 年进一步扩大 1.7%。另一方面,大型企业工艺先进,综合成本低,产能利用率接近 100%,而小企业产品品质较差,成本较高,竞争力远远不如大型企业,产能利用率较低甚至停产破产。涤纶行业产能利用率两极分化的格局进一步突出。

涤纶长丝生产车间

资料来源:中国报告网整理

涤纶长丝全球市场历史情况 1941 年,涤纶在实验室研制成功。50 年代开始,涤纶在世界各国得到迅速发展。1972 年,涤纶的世界产量超过其他各种纤维,成为合成纤维的第一大品种。我国涤纶工业起步于 20 世纪 70 年代,经历了 80 年代规模化及配套产业链的初步建成和 90 年代的快速发展,我国已成为世界上涤纶产量最大的国家。进入 21 世纪,随着涤纶产品在纺织服装与工业中的大面积应用,我国涤纶纤维的产量出现激增,从 2001 年的 632 万吨达到 2016 年的将近 4000 万吨(占化学纤维总量 81%),年复合增长率为 13.9%。随着下游纺织服装的景气度下滑,涤纶产量的增速有所放缓,而同期的产能增速远远高于涤纶需求的增长,带来了严重的产能过剩问题。根据中国化学纤维工业协会的统计,2015 年我国涤纶长丝产量达 2958.07 万吨,比 2014 年增长 12.26%,占世界涤纶长丝产量的 70%以上。2016 年我国涤纶长丝产能达到 3661 万吨,增幅仅为 3%。多家计划扩产的企业也受到行业低迷影响,投产时间纷纷推迟甚至取消计划,据统计,未来两年内可能新投放的产能不到 300 万吨。随着固定资产投资的增速下降,涤纶长丝的增产趋于理性,产能高速增长的时代已经结束。

国内涤纶行业历史沿革

资料来源:中国报告网整理

我国涤纶工业固定资产投资完成额

数据来源:中国报告网整理

涤纶长丝价格(元/吨)

数据来源:中国报告网整理

2016-2017 年涤纶市场整体较好,价格处于历史高峰时段。鉴于地毯行业在家用和商用铺地材料方面占主导地位,建筑业的兴旺将是驱动涤纶需求量上升的主要因素之一。此外,制造业、日用品行业、电子行业、旅馆业和汽车行业在内的各行各业对非织造材料和产品日益增长的需求也将促进对涤纶纤维的需求。亚太地区是涤纶纤维的最大市场,并且在今后的 6 年里,有望继续保持这种态势。快速工业化、城市化和消费者日益增长的可支配收入是今后 6 年推动该市场增长的主要动力。预计 2019 年亚太地区所占市场份额将超过 85%。另外,金砖国家持续的 GDP 增长也有望为涤纶市场的增长开辟新的通道。

全球涤纶产量(万吨)

数据来源:中国报告网整理

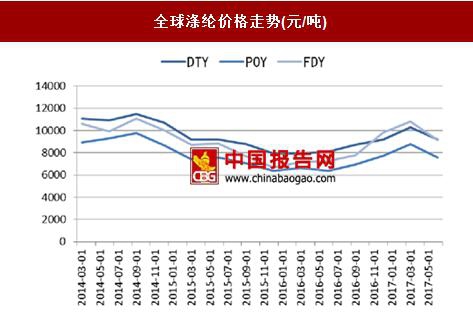

全球涤纶价格走势(元/吨)

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。