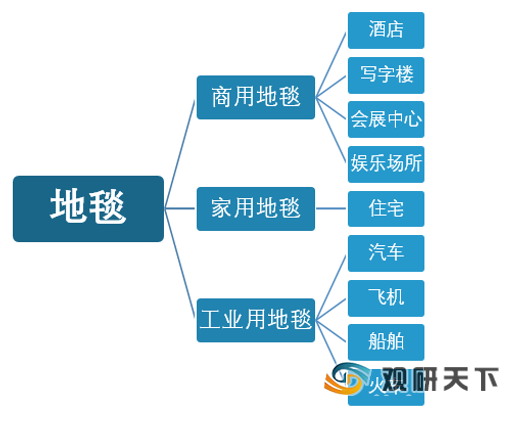

地毯,是以棉、麻、毛、丝、草纱线等天然纤维或化学合成纤维类原料,经手工或机械工艺进行编结、栽绒或纺织而成的地面铺敷物。地毯行业可分为三大种类,分别是:商用地毯,应用于酒店、写字楼、会展中心及娱乐场所;家用地毯,应用于住宅;工业用地毯,应用于车辆、船舶、飞机等领域。

自2012年以来,中国地毯、挂毯制造行业规模以上企业销售收入逐年增长。到2019年达925.4亿元,同比增长3.43%。

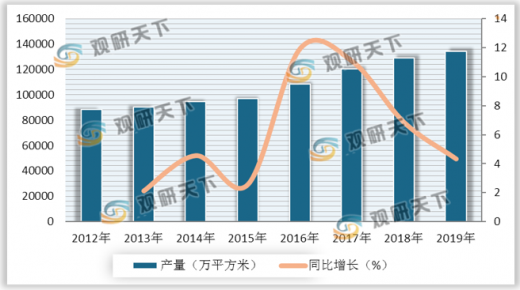

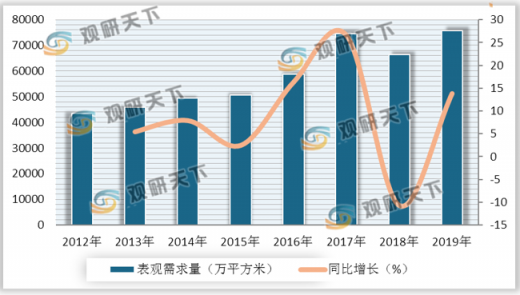

据统计,2019年我国地毯产量为134346万平方米,较2018年同比增长4.31%。表观需求量增长到75684万平方米,同比增长13.81%。

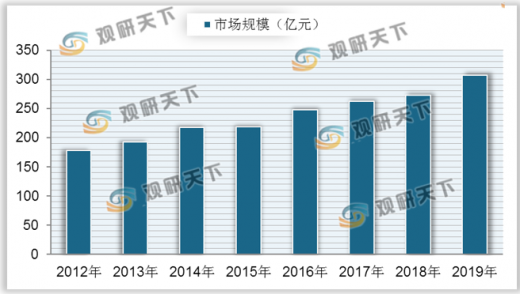

从2015年开始,我国地毯行业市场规模持续上升,到2019年市场规模超过300亿,较上年增长了12.4%。2012年到2019年我国地毯行业市场规模复合增长率为8.07%。

从产品细分市场来看,我国地毯行业以机制产品为主,占据了整体市场的70%以上;纯手工地毯产品市场份额较低,仅占27%。

以上数据资料参考《2020年中国地毯行业前景分析报告-行业规模现状与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

地毯原材料种类

数据来源:公开资料整理

地毯分类及应用领域

数据来源:公开资料整理

自2012年以来,中国地毯、挂毯制造行业规模以上企业销售收入逐年增长。到2019年达925.4亿元,同比增长3.43%。

2012-2019年中国地毯、挂毯制造行业规模以上企业销售收入及同比增长

数据来源:公开资料整理

据统计,2019年我国地毯产量为134346万平方米,较2018年同比增长4.31%。表观需求量增长到75684万平方米,同比增长13.81%。

2012-2019年中国地毯产量及同比增长

数据来源:公开资料整理

2012-2019年中国地毯表观需求量及同比增长

数据来源:公开资料整理

从2015年开始,我国地毯行业市场规模持续上升,到2019年市场规模超过300亿,较上年增长了12.4%。2012年到2019年我国地毯行业市场规模复合增长率为8.07%。

2012-2019年中国地毯市场规模

数据来源:公开资料整理

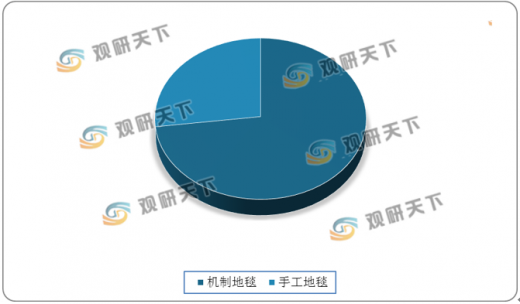

从产品细分市场来看,我国地毯行业以机制产品为主,占据了整体市场的70%以上;纯手工地毯产品市场份额较低,仅占27%。

2019年中国地毯行业细分产品市场份额占比

数据来源:公开资料整理(LJ)

以上数据资料参考《2020年中国地毯行业前景分析报告-行业规模现状与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。