参考观研天下发布《2018年中国水刺非织造材料行业分析报告-市场深度分析与发展前景研究》

由于具有手感柔软、悬垂性好、吸湿性好、透气性好、外观光滑、不起毛等特点,近年来水刺非织造布应用范围不断扩大,成为非织造布生产工艺中增长速度最快的品种。

目前我国水刺非织造布行业规模快速增长。根据中国产业用纺织品行业协会水刺非织造分会统计,截至2015年末,国内共有水刺企业 123 家,水刺非织造生产线 249 条。到2016年末,全国水刺非织造布生产能力达71.20 万吨,比 2010 年增长 119.08%;实际产量约为 56.60 万吨,比 2010 年增长 143.97%;水刺非织造布占国内非织造布比例达到了 10.57%。

目前我国水刺非织造布主要应用在卫生材料类,包括医疗卫生材料如纱布、手术衣、手术包布、手术帘、口罩、卫生帽、绷带、病床床单等以及民用清洁材料布等;工业用材类,包括各种建筑工程材料、净化滤布、工业擦拭布、电子线路板复合材料、航空航天耐高温复合材料等;装饰装潢类,包括沙发布、床罩、台布、墙布、窗帘、门帘、地板革、服装用衬布、汽车内饰材料等。在水刺非织造布下游应用领域中,卫生材料类是国内水刺非织造布产量最大,增长最快的应用领域。

(1)医疗卫生类纺织品市场

我国一次性医用非织造纺织品内需增长空间巨大。其主要是因为一方面,我国目前已步入老龄化社会,自 2012 年以来每年 65 岁及以上老年人口总量同比增长率成上升趋势,庞大的人口基数及老龄化趋势使得我国医疗需求不断的增加。

另一方面,我国现阶段使用的一次性医用非织造纺织品市场渗透率极低,相比于北美市场达 90%,欧洲市场达 70%,南美市场达 15%;亚太地区达16%,日本达 45%,印度达 19%,我国的一次性医用非织造纺织品只有 5%左右。

此外,政策利好行业发展。根据《产业用纺织品行业“十三五”发展指导意见》提出:“重点发展人造皮肤、可吸收缝合线、疝气修复材料、新型透析膜材料、介入治疗用导管、高端功能型生物医用敷料等产品。加快推广手术衣、手术洞巾等一次性医用纺织品的应用。”

(2)用即弃卫生用品(不含湿巾)市场

用即弃卫生用品(不含湿巾)的市场主要包括婴儿纸尿裤、女性卫生用品和成人失禁用品三类。随着人们的生活水平不断提高,消费者支付能力及消费观念的不断增强,国家人口结构老龄化加剧以及实施放开二胎政策等,用即弃卫生用品(不含湿巾)市场出现了巨大的发展空间。

数据显示,2016 年中国用即弃卫生用品(不含湿巾)的市场规模达到 829.4 亿元,其中女性卫生用品市场规模 394.9 亿元,占比 47.6%;婴儿纸尿裤市场规模 374.0 亿元,占比45.1%;成人失禁用品市场规模 60.5 亿元,占比 7.3%。

(3)湿巾市场

目前,国内市场湿巾的普及率总体相对较低,据生活用纸专业委员会统计,2016 年婴儿专用湿巾和普通型湿巾仍是占比较大的类别。

从国内市场规模来看,2016 年我国湿巾的产量约 591.9 亿片,同比增长 22.1%;销售量约 536.2 亿片,同比增长 12.8%;消费量约 393 亿片,同比增长 16.6%。市场规模约 38.5 亿元,同比增长 23.8%。

随着良好个人卫生习惯的养成,湿巾成为必不可少的用品。普通型湿巾将在三、四线城市快速普及,杀菌型湿巾在一、二线城市的发展前景乐观;个人清洁用湿巾中,目前占比较高的卸妆用和女性卫生专用湿巾将继续普及,厕用湿巾、痔疮湿巾、止痒湿巾等专用湿巾市场也将逐步扩大。

由于具有手感柔软、悬垂性好、吸湿性好、透气性好、外观光滑、不起毛等特点,近年来水刺非织造布应用范围不断扩大,成为非织造布生产工艺中增长速度最快的品种。

| 我国水刺非织造布发展可分为两个阶段,分别为起步期和发展期 |

|

| 第一阶段(1994 年-1998 年) |

是我国水刺非织造布行业生命周期的起步期。该阶段国内水刺生产线从无到有、逐渐成长,1994 年只有 2 条生产线,至 1998年已有 13 条生产线。在这一阶段水刺生产技术尚处摸索阶段,成本较高,制成率较低,市场认知度较低,推广难度较大,同时对下游应用领域、用户特点信息掌握不全,水刺非织造布生产企业经营状况普遍不佳。 |

| 第二阶段( 1998 年至今) |

1998 年至今,属于行业生命周期的成长期。在这一时期,技术渐趋定型,行业特点、行业竞争状况及用户特点已比较明朗,下游应用领域不断拓宽,市场需求快速增长。 |

资料来源:公开资料整理

目前我国水刺非织造布行业规模快速增长。根据中国产业用纺织品行业协会水刺非织造分会统计,截至2015年末,国内共有水刺企业 123 家,水刺非织造生产线 249 条。到2016年末,全国水刺非织造布生产能力达71.20 万吨,比 2010 年增长 119.08%;实际产量约为 56.60 万吨,比 2010 年增长 143.97%;水刺非织造布占国内非织造布比例达到了 10.57%。

2010-2015年我国水刺非织造布生产线条数

数据来源:中国产业用纺织品行业协会

2010-2016年我国水刺非织造布产能、产量情况

数据来源:中国产业用纺织品行业协会

| 我国水刺非织造布行业的竞争格局整体上呈现出以下特点 |

|

| 行业内整体中小规模企业众多,产品同质化严重,行业呈完全竞争状态 |

近年来我国水刺非织造布行业的发展主要侧重产能规模和数量的扩张,行业内大多数企业规模较小,技术研发力量薄弱,主要依靠外来生产线设备生产大量低端同质化产品,并以价格作为主要竞争手段,行业内呈现完全竞争的状态,抵抗市场风险能力较弱。 |

| 企业发展分化已经初步显现,少数优秀企业脱颖而出。 |

近年来, 随着行业的发展,包括公司在内的部分行业内优势企业凭借自身在规模、资金、技术和经营方面的优势加速发展,着重于生产工艺的挖掘,产品种类的扩展和产品品质的提升,使得包括公司在内的少数企业在行业内先行树立起了良好的口碑和品牌影响力。 |

资料来源:公开资料整理

目前我国水刺非织造布主要应用在卫生材料类,包括医疗卫生材料如纱布、手术衣、手术包布、手术帘、口罩、卫生帽、绷带、病床床单等以及民用清洁材料布等;工业用材类,包括各种建筑工程材料、净化滤布、工业擦拭布、电子线路板复合材料、航空航天耐高温复合材料等;装饰装潢类,包括沙发布、床罩、台布、墙布、窗帘、门帘、地板革、服装用衬布、汽车内饰材料等。在水刺非织造布下游应用领域中,卫生材料类是国内水刺非织造布产量最大,增长最快的应用领域。

(1)医疗卫生类纺织品市场

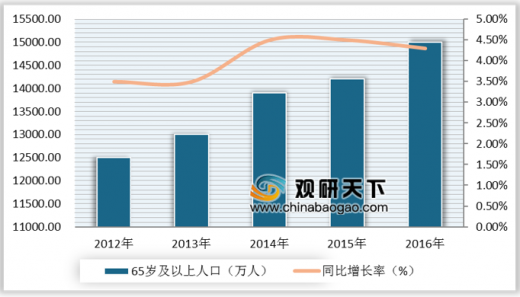

我国一次性医用非织造纺织品内需增长空间巨大。其主要是因为一方面,我国目前已步入老龄化社会,自 2012 年以来每年 65 岁及以上老年人口总量同比增长率成上升趋势,庞大的人口基数及老龄化趋势使得我国医疗需求不断的增加。

我国65岁及以上人口量

数据来源:国家统计局

另一方面,我国现阶段使用的一次性医用非织造纺织品市场渗透率极低,相比于北美市场达 90%,欧洲市场达 70%,南美市场达 15%;亚太地区达16%,日本达 45%,印度达 19%,我国的一次性医用非织造纺织品只有 5%左右。

一次性医用非织造纺织品市场渗透率情况

数据来源:中国产业用纺织品行业协会

此外,政策利好行业发展。根据《产业用纺织品行业“十三五”发展指导意见》提出:“重点发展人造皮肤、可吸收缝合线、疝气修复材料、新型透析膜材料、介入治疗用导管、高端功能型生物医用敷料等产品。加快推广手术衣、手术洞巾等一次性医用纺织品的应用。”

(2)用即弃卫生用品(不含湿巾)市场

用即弃卫生用品(不含湿巾)的市场主要包括婴儿纸尿裤、女性卫生用品和成人失禁用品三类。随着人们的生活水平不断提高,消费者支付能力及消费观念的不断增强,国家人口结构老龄化加剧以及实施放开二胎政策等,用即弃卫生用品(不含湿巾)市场出现了巨大的发展空间。

数据显示,2016 年中国用即弃卫生用品(不含湿巾)的市场规模达到 829.4 亿元,其中女性卫生用品市场规模 394.9 亿元,占比 47.6%;婴儿纸尿裤市场规模 374.0 亿元,占比45.1%;成人失禁用品市场规模 60.5 亿元,占比 7.3%。

(3)湿巾市场

目前,国内市场湿巾的普及率总体相对较低,据生活用纸专业委员会统计,2016 年婴儿专用湿巾和普通型湿巾仍是占比较大的类别。

从国内市场规模来看,2016 年我国湿巾的产量约 591.9 亿片,同比增长 22.1%;销售量约 536.2 亿片,同比增长 12.8%;消费量约 393 亿片,同比增长 16.6%。市场规模约 38.5 亿元,同比增长 23.8%。

2011-2016年湿巾市场规模(亿元)

数据来源:中国造纸协会生活用纸专业委员会

随着良好个人卫生习惯的养成,湿巾成为必不可少的用品。普通型湿巾将在三、四线城市快速普及,杀菌型湿巾在一、二线城市的发展前景乐观;个人清洁用湿巾中,目前占比较高的卸妆用和女性卫生专用湿巾将继续普及,厕用湿巾、痔疮湿巾、止痒湿巾等专用湿巾市场也将逐步扩大。

资料来源:中国产业用纺织品行业协会,中国造纸协会生活用纸专业委员会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。