非织造布行业于 70 年代末传入我国进行工业化生产。基于非织造布生产工艺和产品性能优势,非织造布行业在我国迅猛发展,目前我国已经成为全球最大的非织造布生产国和消费国。

参考观研天下发布《2019年中国非织造布市场分析报告-市场深度分析与未来规划分析》

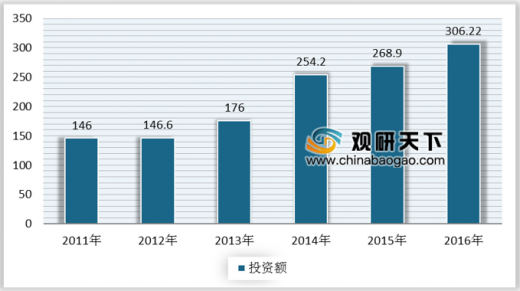

在非织造布固定资产投资方面,我国近五年来一直不断的加大投入。数据显示,2016年,我国非织造布固定资产投资额达到了306.22 亿元,2011-2016年年均复合增长率达 15.97%。

产量方面,我国非织造布在行业发展前期呈指数式增长。数据显示,到2016年,我国各类非织造布年产量达 535.40 万吨,较 2008 年增长 167.43%, 年均复合增长率达 13.08%。

生产工艺方面,目前我国非织造布行业的生产工艺以纺粘为主。数据显示,2016年纺粘非织造布的产量为264.20 万吨,在非织造布总产量中占比达 49.35%。其次分别是针刺工艺占比23.01%,水刺工艺占比 10.57%,化学粘合工艺占比7.08%,热粘合工艺占比 5.72%,气流成网工艺占比 2.63%,熔喷工艺占比 0.93%, 湿法工艺占比 0.71%。

参考观研天下发布《2019年中国非织造布市场分析报告-市场深度分析与未来规划分析》

| 相比于传统纺织品,非织造布主要具有以下三大优势 |

| 一、非织造布的原料纤维来源广泛,适应性强,绝大部分的天然及非天然化学纤维都可被用于非织造布生产。 |

| 二、非织造布具有独特的工程结构,生产工艺灵活多变,通过后续各种整理工艺,可以生产出具备各种功能性特点纺织品,包括过滤、增强、隔离等。 |

| 三、非织造布生产流程短,用工数量少,综合成本较低,在现在越来越多的一次性消费领域有着独特的优势。 |

资料来源:公开资料整理

在非织造布固定资产投资方面,我国近五年来一直不断的加大投入。数据显示,2016年,我国非织造布固定资产投资额达到了306.22 亿元,2011-2016年年均复合增长率达 15.97%。

2011-2016年我国非织造布固定资产投资额情况

数据来源:中国产业用纺织品行业协会

产量方面,我国非织造布在行业发展前期呈指数式增长。数据显示,到2016年,我国各类非织造布年产量达 535.40 万吨,较 2008 年增长 167.43%, 年均复合增长率达 13.08%。

2008-2016年我国各类非织造布年产量情况

数据来源:中国产业用纺织品行业协会

生产工艺方面,目前我国非织造布行业的生产工艺以纺粘为主。数据显示,2016年纺粘非织造布的产量为264.20 万吨,在非织造布总产量中占比达 49.35%。其次分别是针刺工艺占比23.01%,水刺工艺占比 10.57%,化学粘合工艺占比7.08%,热粘合工艺占比 5.72%,气流成网工艺占比 2.63%,熔喷工艺占比 0.93%, 湿法工艺占比 0.71%。

2016年中国非织造布各工艺产量比例

数据来源:中国产业用纺织品行业协会

资料来源:中国产业用纺织品行业协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。