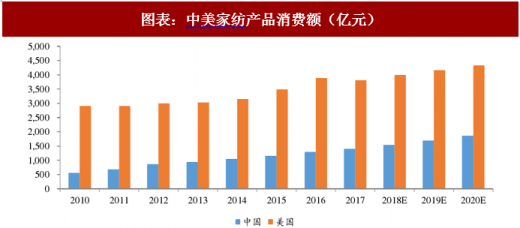

我国家纺行业消费额相比美国低,发展空间大。随着城镇化进程的持续推进、消费升级和二胎政策全面放开后生育率的显著提升,人们对家庭生活质量的需求由实用性、经济性逐渐向舒适性、文化性和个性化转变,追求健康、舒适的家纺产品升级需求将得到极大释放,品牌忠诚度将显著提升。此外在二孩政策放开后,优生优育的思维下,婴童家纺产品的需求也将明显放大,家庭消费中占据重要比例的儿童消费将会进一步提升。我们预计未来我国随机消费和替换需求将不断增加家纺行业的需求,家纺产品消费增长空间仍旧巨大。

我国家纺行业的进入门槛相对较低,导致市场集中度低,产品细化、科技创新成行业竞争关键因素。目前家纺行业的竞争优势局限在品牌定位、营销网络及市场管理经验,容易在互联网浪潮中被新思维、新模式所替代。

参考观研天下发布《2018年中国家纺行业分析报告-市场运营态势与发展趋势研究》

作为消费者日常家居生活的必需品,家纺产品的质量和功能性是决定产品竞争力的核心要素。如床上用品的填充物由羽绒被、多孔被逐渐替代传统的棉被需求,套件面料由传统的纯棉面料演变到真丝、竹纤维、天丝等功能性面料,产品不断细分、结构不断丰富。家纺产品不再局限于保暖等实用功能,更多的需求诉诸于绿色环保、保健型、功能性和装饰性等新功能。随着 AI 智能及大数据的发展,预计用户诉诸床上用品等家纺产品收集身体情况、睡眠数据,以改善身体状况,功能性家纺产品特有的高科技属性与高附加值将成为我国床上用品行业一个新的经济增长点。

家纺企业涉足全屋定制家居领域,一体化满足消费者多元化需求。在“大家纺、大家居” 的背景趋势下,行业垂直领域的多元化需求将补充传统家纺企业在产品类别上的单一,供给侧结构改革体现在提升产品质量、创新产品品种、降低运营成本等方面。

作为家居行业的新进入者,家纺企业的优势在于可以依靠家纺品牌所积累的渠道优势、品牌效应吸引老用户,降低获客成本;弱势在于后进入者对于家具领域的认知度和消费者的需求理解上不够深刻,有可能不能精准把握消费者需求;机会在于随着人均消费水平的提高和不断提升的居住体验需求,全屋定制家居领域尚处于行业发展初期,家纺和家具的跨界结合即必选消费需求和新消费需求的结合,家纺企业成为家居生活整体解决方案的提供者,协同效应将放大企业的整体效益;威胁在于,家居环保政策趋紧以及相关成本的提高将威胁家纺企业跨界全屋定制家居。总体来说,家纺企业涉足全屋定制家居领域,将是提升家纺企业整体毛利率的有效解决方案之一。

我们认为,家纺企业 2017 年以来企稳回暖,预计 2018 下半年将持续发力,跨界并购进军全屋定制家居领域的趋势下,有助于家纺企业整体效益的提升。

图表:中美家纺产品消费额(亿元)

资料来源:观研天下整理

我国家纺行业的进入门槛相对较低,导致市场集中度低,产品细化、科技创新成行业竞争关键因素。目前家纺行业的竞争优势局限在品牌定位、营销网络及市场管理经验,容易在互联网浪潮中被新思维、新模式所替代。

参考观研天下发布《2018年中国家纺行业分析报告-市场运营态势与发展趋势研究》

作为消费者日常家居生活的必需品,家纺产品的质量和功能性是决定产品竞争力的核心要素。如床上用品的填充物由羽绒被、多孔被逐渐替代传统的棉被需求,套件面料由传统的纯棉面料演变到真丝、竹纤维、天丝等功能性面料,产品不断细分、结构不断丰富。家纺产品不再局限于保暖等实用功能,更多的需求诉诸于绿色环保、保健型、功能性和装饰性等新功能。随着 AI 智能及大数据的发展,预计用户诉诸床上用品等家纺产品收集身体情况、睡眠数据,以改善身体状况,功能性家纺产品特有的高科技属性与高附加值将成为我国床上用品行业一个新的经济增长点。

家纺企业涉足全屋定制家居领域,一体化满足消费者多元化需求。在“大家纺、大家居” 的背景趋势下,行业垂直领域的多元化需求将补充传统家纺企业在产品类别上的单一,供给侧结构改革体现在提升产品质量、创新产品品种、降低运营成本等方面。

作为家居行业的新进入者,家纺企业的优势在于可以依靠家纺品牌所积累的渠道优势、品牌效应吸引老用户,降低获客成本;弱势在于后进入者对于家具领域的认知度和消费者的需求理解上不够深刻,有可能不能精准把握消费者需求;机会在于随着人均消费水平的提高和不断提升的居住体验需求,全屋定制家居领域尚处于行业发展初期,家纺和家具的跨界结合即必选消费需求和新消费需求的结合,家纺企业成为家居生活整体解决方案的提供者,协同效应将放大企业的整体效益;威胁在于,家居环保政策趋紧以及相关成本的提高将威胁家纺企业跨界全屋定制家居。总体来说,家纺企业涉足全屋定制家居领域,将是提升家纺企业整体毛利率的有效解决方案之一。

我们认为,家纺企业 2017 年以来企稳回暖,预计 2018 下半年将持续发力,跨界并购进军全屋定制家居领域的趋势下,有助于家纺企业整体效益的提升。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。