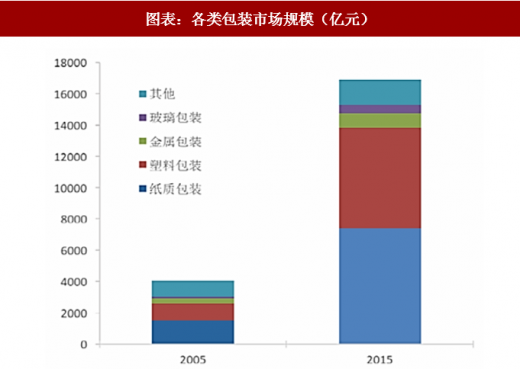

受电商兴起拉动,纸包装稳定增长。用于包装的材料有纸、塑料及金属,各类材料包装所制作的产品及下游应用各有不同。其中纸质包装具有成本低廉、环保、便于物流、存储和回收等优势,可以替代部分其他包装材料,如金属、塑料、玻璃等。随着制作工艺的升级,纸包的应用范围越来越广。根据中商情报网的统计资料显示,中国包装工业的总体产值从 2005 年的 4,017 亿元增长至 2015 年的 16,900 亿元,年复合增长率约 15.45%。

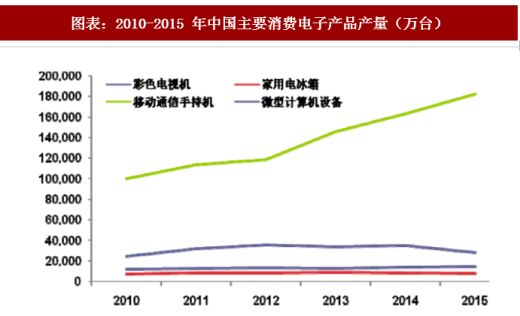

2015 年纸质包装业产值约 7,378 亿元,约占包装行业总产值 43.66%,是国内包装业产值贡献率第一大子行业。近年来,消费电子、线上购物的兴起,使得纸质包装的景气度持续走高。

参考观研天下发布《2018年中国包装行业分析报告-市场运营态势与发展趋势预测》

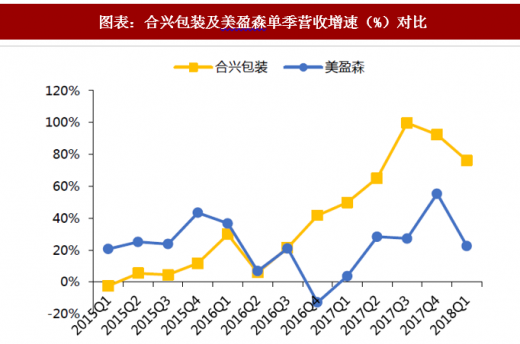

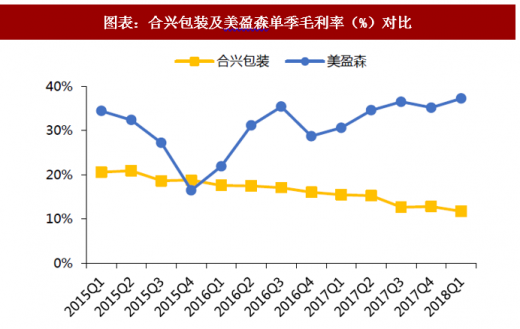

成本端承压,上下游整合,集中度加速提升。在纸质印刷包装企业的成本结构中,原材料采购成本占比将近一半。原材料占比较大主要是白板纸、双胶纸及瓦楞纸。从整体来看,我国包装企业数量多而规模小,行业集中度不高。相对成熟市场,我国纸包装行业产业集中度差距非常明显,前十大企业的总份额不超过 5%,而根据世界包装组织的统计,美国前四大企业市场份额达 70%以上。2016 年以来,由于环保政策趋严、供给侧改革实施等形势驱动,上游纸企集中度提升。纸价高涨致使纸质印刷包装企业盈利面承压,部分落后中小企业在行业洗牌中惨遭淘汰。同时,下游产品品牌化、集中化态势不断加速,行业整合带动包装龙头收入增速整体攀升, 2018Q1合兴包装单季营收同比增速为76%。高速增长平滑毛利率下行,公司业绩稳健增长。建议关注优质纸包龙头:合兴包装(002228.SZ)。受益于集中度提升,美盈森收入加快增长。此外,公司客户结构优化,毛利率逆周期走高,2018Q1 达到 37.2%。

2015 年纸质包装业产值约 7,378 亿元,约占包装行业总产值 43.66%,是国内包装业产值贡献率第一大子行业。近年来,消费电子、线上购物的兴起,使得纸质包装的景气度持续走高。

参考观研天下发布《2018年中国包装行业分析报告-市场运营态势与发展趋势预测》

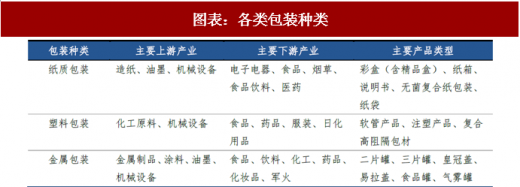

图表:各类包装种类

资料来源:观研天下整理

图表:各类包装市场规模(亿元)

资料来源:观研天下整理

图表:2010-2015 年中国主要消费电子产品产量(万台)

资料来源:观研天下整理

成本端承压,上下游整合,集中度加速提升。在纸质印刷包装企业的成本结构中,原材料采购成本占比将近一半。原材料占比较大主要是白板纸、双胶纸及瓦楞纸。从整体来看,我国包装企业数量多而规模小,行业集中度不高。相对成熟市场,我国纸包装行业产业集中度差距非常明显,前十大企业的总份额不超过 5%,而根据世界包装组织的统计,美国前四大企业市场份额达 70%以上。2016 年以来,由于环保政策趋严、供给侧改革实施等形势驱动,上游纸企集中度提升。纸价高涨致使纸质印刷包装企业盈利面承压,部分落后中小企业在行业洗牌中惨遭淘汰。同时,下游产品品牌化、集中化态势不断加速,行业整合带动包装龙头收入增速整体攀升, 2018Q1合兴包装单季营收同比增速为76%。高速增长平滑毛利率下行,公司业绩稳健增长。建议关注优质纸包龙头:合兴包装(002228.SZ)。受益于集中度提升,美盈森收入加快增长。此外,公司客户结构优化,毛利率逆周期走高,2018Q1 达到 37.2%。

图表:合兴包装及美盈森单季营收增速(%)对比

资料来源:观研天下整理

图表:合兴包装及美盈森单季毛利率(%)对比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。