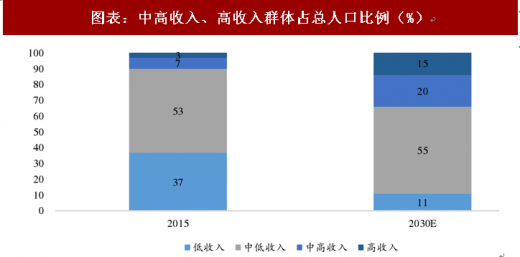

高端女装市场需求后劲十足。根据BoF&麦肯锡的(((2018年度全球时尚业态报告》,麦肯锡全球时装指数预侧行业销售增长率将从2016年到2018年从1.5%增长至3.5 %-4.5 %,实现近3倍增长,均在需求端刺激企业业绩改善;由于中国消费市场的强劲需求,全球时尚集团LUMH集团、Kering集团、爱马仕、Moncler2018一季度销售额同比增长均实现10%以上的同比增长,预计A股上市公司中高端女装将率先受益于高端消费需求好转的背景。国内需求方面,消费升级持续推动的背景下,人们更加倾向于高品质、品牌化消费,高端需求亦会随之增长;从消费群体来看,中高收入和高收入人群从人口比例、可支配收入等方面都在逐年提高,预计将不断加大高端消费比例;需求端放大将利好高端女装板块复苏,开启反弹上扬走势。

图表:中高收入、高收入群体占总人口比例(%)

资料来源:观研天下整理

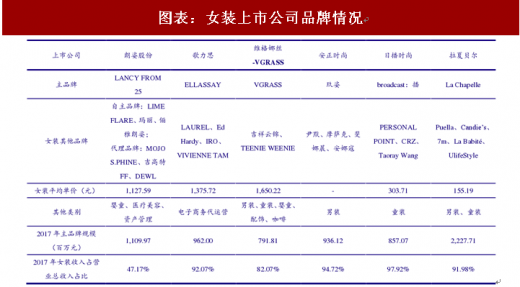

多品牌、多品类运营扩张能力。女装行业上市公司在多品牌策略上考虑独立品牌或者收购成熟国外品牌以精细化产品供给。歌力思 2016 年收购唐利国际(国际轻奢潮流品牌 Ed Hardy),覆盖少淑女装、中淑女装、成熟女装等一系列女装类别;2017 年收购前海上林(法国 IRO 品牌)、百秋电商等;维格娜丝 2015 年收购丝织工艺品牌南京云锦、2017 年收购韩国衣恋集团旗下 TEENIE WEENIE 品牌,均为企业带来并表端利润增长。

图表:女装上市公司品牌情况

资料来源:观研天下整理

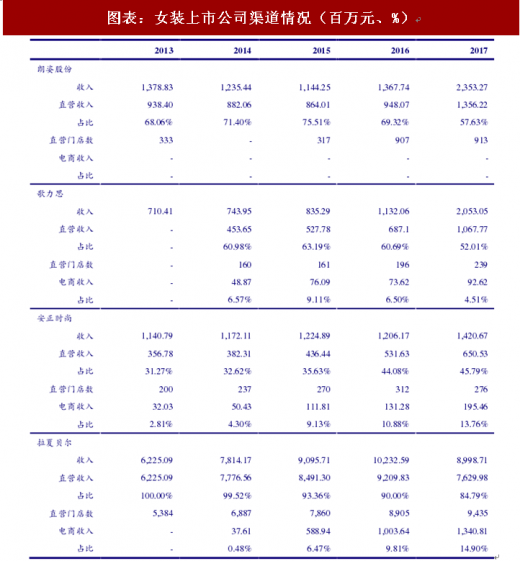

女装行业以直营渠道为主,运营效率高。直营模式便于统一资本、集中管理、分散销售,快速把握消费者需求变化以制定相应的营销策略。不同于休闲服饰行业以加盟为主、线上渠道收入占比明显增多,女装行业 4 家代表性上市公司直营收入占总收入比例均在 50%以上,在互联网红利期接近尾声、电商销售增速趋缓的背景下,女装行业直营店占比高的优势凸显,导致高端女装行业同店增长数据表现靓丽,如朗姿股份直营店销售收入均呈现 20%以上增长,歌力思直营端销售收入同比增长 55.4%、安正时尚直营端也增长 22.37%。

参考观研天下发布《2018年中国女装行业分析报告-市场深度调研与发展前景预测》

图表:女装上市公司渠道情况(百万元、%)

资料来源:观研天下整理

多元化的并购战略为多家公司带来并表利润的利好因素,且经营过程中产生的大量现金为并购战略提供了基础条件。如朗姿股份 2014 年收购韩国知名婴童上市品牌阿卡邦、2016 年控股高端综合性医美品牌“米兰柏羽”和专注年轻化细分市场的医美连锁品牌“晶肤医美”,多元化经营的优势在于利用女装品牌积累的口碑、渠道优势、流量资源为新产业提供助力;劣势在于进入新领域后存在并购整合风险,利润和资源效果不如预期;机会在于医美行业在中国尚处于初期发展阶段,女性消费者对医美需求不断增强,医美市场发展空间大;威胁在于医美领域新技术的替代及韩国成熟品牌进入中国。总体来说,多元化经营将在一定程度上对原有主营业务起到辅助作用,新业务将有利于企业提高整体盈利能力。

图表:女装上市公司现金余额(亿元)

资料来源:观研天下整理

体验式消费背景下,“新零售”模式催生“新增长”。由于女装行业体验式消费、个性化需求、品质服务要求较强,购物中心的人流聚集效应强,大型综合类购物中心的兴起可为中高端女装市场带来更为稳定、高质量客流量。高端女装门店较男装、休闲服饰等数量少,坪效较高,为高端女装首先走出调整行情提供基础。

我们认为国内女装终端销售回暖趋势已有所体现,高端女装行业已逐渐形成立体化版图。运用大数据 AI 技术实现数字化人群细分,满足人们日益精细化、个性化的需求,以实现引流精准化;企业更是联合互联网金融,打造企业“会员账户”,为客户和加盟商提供快捷结算、授信等金融解决议案,就是要把最好的产品、最好的服务、在最合适的时间、最合适的场景中推荐给到消费者。外部高端需求旺盛,公司内延和外延双驱动良性发展,预期高端女装将呈现复苏迹象。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。