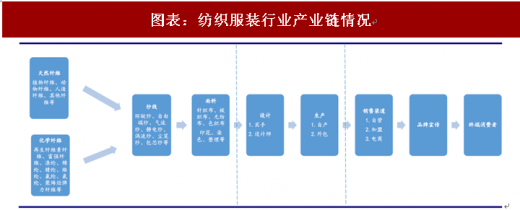

由于我国是世界上纺织服装产业链较为完整的国家之一,产业链中各环节均有孕育出国际化巨头的可能。1)原辅料制造企业:行业具有重资产、劳动密集等传统制造业特点。由于我国环保力度的加强、人工成本持续走高,叠加东南亚国家劳动力成本相对较低且国家政策补贴力度大,以上因素在一定程度上影响了我国一些中小代工企业。但由于东南亚纺织服装行业尚处于起步阶段,缺乏工厂管理经验、产能不足等不完善,我国大型企业有机会快速布局东南亚市场。通过整合中国产业链优势、东南亚人工成本较低、中国巨大的需求规模等资源,为中国企业新一轮产业升级带来新机遇;2)品牌型企业:随着国内消费者的消费理念和消费习惯不断改变,高性价比的品牌国货越来越得到市场的认可,华为、美的等优秀企业已得到国内外消费者的认可,所以纺织服装领域中的品牌性快时尚服饰、箱包、运动服鞋等行业,也有可能孕育出世界级龙头企业。纺织服装行业产业链较长,越靠上游集中度越高,越靠下游集中度越低。产业链主要分为 1)上游原辅料制造;2)中游设计、生产;3)下游销售。

上游行业受棉花、石油等大宗商品价格影响,与制造业类似,具有一定周期性,以出口外销为主,劳动力、固定资产、生产效率、生产规模、汇率、环保政策等影响较大。原辅料制造属于纺织制造行业,主要包括棉花种植、采摘、皮棉加工、纺纱、织布、印染、后整理等。上游行业的制造企业主营靠外销,核心竞争力主要表现在技术研发能力、供应链管理能力、产能布局、规模效应等方面。参考观研天下发布《2018年中国纺织服装行业分析报告-市场运营态势与发展前景研究》

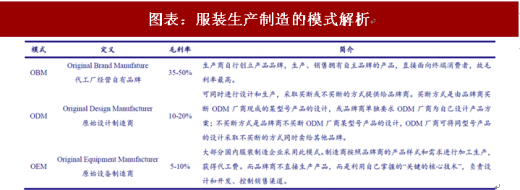

中游设计生产包括服装设计和生产,主要受生产地人力成本政策等影响。中游设计行业,分为品牌签约设计师和独立设计师,设计师需要平衡个人风格与商业规模的矛盾,而且需要具有跟上潮流甚至引领潮流的能力。中游生产制造行业产品销售方向分为外销和内销,外销加工制造约占 60%,其余为内销品牌零售,受我国人力成本、原材料成本逐年提升、东南亚国家政策支持等原因,内销的占比呈上升趋势。中游服装生产制造有 OBM/ODM/OEM 三种模式,毛利率依次降低。

图表:服装生产制造的模式解析

下游销售以国内销售为主,产品、品牌、渠道较为重要,主要包括产成品的批发、零售。下游品牌零售行业核心竞争力主要体现在销售渠道布局、品牌开发与运作能力、产品设计研发、供应链管理等方面。品牌商和销售商利润远高于加工生产商,约在 40-50%,而服装制造商的毛利率仅在 15%左右。

图表:纺织服装行业产业链情况

从上、中游纺织制造行业来看,“互联网+智造”将为我国传统纺织制造企业转型提供发展新机遇。通过运用自动化技术、物联网、智能物流系统、智能化生产车间、智能机器人等技术,企业的发展模式将从“人口红利”向“技术红利”转变。如人工智能将学习世界各地的最新流行元素参与设计、添加芯片到服装中,为自我保护能力较弱的儿童与患有老年痴呆症的中老年人提供定位服务,保证人身安全。我们预计在今年下半年棉价稳中略升、国家环保政策趋严的背景下,我国纺织制造企业面临着技术转型升级的关键时期。长期来看,我们推荐重点关注上、中游龙头华孚时尚的表现。

从下游服装家纺行业来看,开发顺应时代发展的“新零售”商业模式。通过运用虚拟试衣镜、大数据收集分析用户消费习惯、打通线上线下会员体系等技术,企业的发展模式将从单一产品、单一渠道到多品类、多品牌、多渠道、多市场的“新零售”商业模式转变。长期来看,我们推荐重点关注休闲服饰龙头森马股份、国民男装品牌海澜之家的表现。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。