鞋类行业市场规模逐年上升,增长率平稳下降,上市公司市场占有率较低,竞争能力较弱,行业已处于成熟期。我们将运动鞋(2017 年 25.4%)和童鞋除外,鞋类市场规模在 2011 年增速达到顶峰(13.3%)后,增速急速下降,2016 年开始出现回暖迹象,男鞋、女鞋市场处于缓慢增长阶段,鞋类市场高度细分,说明鞋类行业已处于成熟期,行业竞争激烈。2013 年以前女鞋市场规模超过男鞋,之后男鞋反超女鞋,保持在低位正增长阶段。目前鞋类上市公司的仍处于去库存周期,生产量、设计感与需求的匹配成为企业战略定位的关键因素。

图表:男鞋、女鞋市场规模(亿元)及增速(%)

资料来源:观研天下整理

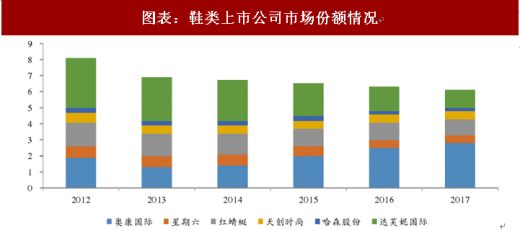

2011 年鞋类企业开始进入调整期,2013 年企稳回升,2015 年又进入新一轮调整,目前仍处于调整通道,尚未明确复苏。鞋类具有较强季节性,新的款式和时尚流行趋势是影响销售周期的重要因素。女鞋注重设计时尚感、男鞋销售周期较长,舒适度、战略定位成关键因素。女鞋购买情景相对随机,对设计时尚感、样式品质要求高。相反,由于男鞋品牌忠诚度高,男性消费者按需购买情况使得产品质量、品牌建立、品牌宣传成为重要因素,因此男鞋获客成本相对较低,市场集中度较高。从上市公司市场份额分布情况来看,男鞋奥康国际市场份额在 2013 年达到最低点后,因其主营男式皮鞋类,竞争对手较少,叠加公司供应链改革、经营管理有所改善,市场销量逐年上升;女鞋上市公司市场份额处于逐年被压缩的状态,在消费升级背景下,消费者选择余地更多,海淘、小众品牌、时尚快消服装品牌延伸至鞋类等因素挤占品牌女鞋市场份额,我们认为女鞋上市公司缺乏清晰化品牌定位和适应信息化时代消费者不断变化的需求,导致市场份额不断下降。

图表:鞋类上市公司市场份额情况

资料来源:观研天下整理

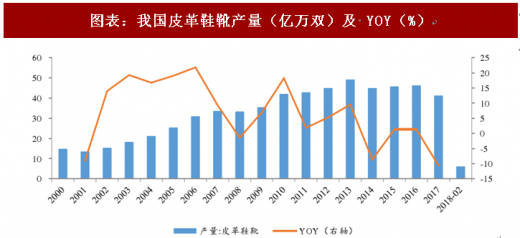

图表:我国皮革鞋靴产量(亿万双)及 YOY(%)

资料来源:观研天下整理

渠道方面,受到电商和购物中心业态的严重冲击,倒逼鞋类企业进行渠道整合。行业仍处于关店潮,说明行业经过前期粗犷式外延开店后,目前处于精细化运营管理的阶段。如定位低端的达芙妮仍在积极寻找出路,近两年平均关闭千家门店,主营业务收入连续 5 年负增长;如女鞋龙头百丽受渠道转型冲击较大,百丽曾将电商定位为“尾货平台”,虽在 2017 年私有化退市前曾拥有线下渠道近 2 万家,电商定位失误以及线下百货公司向购物中心转型速度慢,导致百丽业绩连续 3 年下滑,公司面临巨大改革压力。

参考观研天下发布《2018年中国高跟鞋行业分析报告-市场深度分析与发展趋势预测》

盈利能力方面,女鞋调整继续,男鞋陷入业绩下滑通道。鞋类供应链较复杂,不同尺码叠加不同样式。导致 SKU 极高,从设计、到原材料采购、到生产加工过程、到物流配送、再到零售,要求企业有较高的供应链管理能力和运营能力。除红蜻蜓和天创时尚外,其他鞋类企业利润端均出现负增长,行业仍处于调整周期,为盈利寻找突破点,红蜻蜓和天创时尚主要得益于优化渠道措施改善同店销售数据。各企业持续处在关店潮,说明企业仍在调整各渠道效率。存货增速几乎均为负值,存货量持续减少,去库存措施达到一定效果。

图表:鞋类公司财务概况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。