假发是以人发或特种化纤丝为原材料,经过一系列工序加工而成的制品,主要用于发型妆饰、美容美发教学及弥补缺发、脱发等生理缺陷,满足特种职业(如演艺、律师等行业)需求等。其中,绝大部分产品用于发型妆饰,具有准必需品的时尚消费特征。

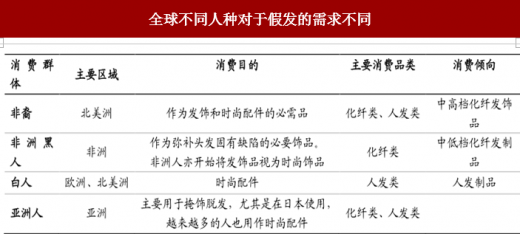

在全球假发市场,不同的人种对于假发的需求不同。其中黑人由于生理原因,头发自然卷曲,紧贴头皮,质地坚硬,难以梳理成形,而且生长缓慢,如果仅从自然发型来看很难辨别是男是女,严重影响黑人女性对美的追求。白种人佩戴发饰品的历史悠久,通常使用发饰品用作美容用途或创造某种时尚形象。亚洲人主要用于掩饰脱发,在日本一半以上的发饰品消费者使用发饰品掩饰秃头或脱发,慢慢也作为时尚配件。

参考观研天下发布《2018年中国假发行业分析报告-市场运营态势与发展前景研究》

全球不同人种对于假发的需求不同

资料来源:训修实业招股书、中国报告网整理

按终端口径计的全球发制品市场规模 2017 年已达到 121.65 亿美金,2008 年至 2017 年,复合增长率为 15.53%。2020 年预计达到约 200 亿美金。未来驱动全球发饰品增长的主要因素在于全球经济复苏,北美及非洲非裔消费者的可支配收入增加以及发制品作为流行饰品的趋势。

2008-2017年全球发制品市场规模

资料来源:中国轻工工艺品进出口商会发制品分会,中国报告网整理

美国目前是世界上最大的发制品消费市场,约占世界发制品市场的 30%,2017年其市场规模约为43.24亿美元。

2013-2017年美国假发制品市场规模

资料来源:Frost&Sullivan,中国报告网整理

非洲市场目前是全球最二大发制品消费市场,随着人均收入的增加及消费结构改善,市场规模有望超越北美市场。撒哈拉以南非洲人口密度较高,主要消费人群为注重仪表美观的黑人女性。2017年其市场规模大约为31.59 亿美元。

2013-2017年非洲假发制品市场规模

资料来源:中国报告网整理

欧洲是发制品行业发源地,行业历史最为悠久,市场成熟度较高,消费群体比较稳定。近年,欧洲受各种危机影响,经济增长缓慢,发制品市场也受到了波及,市场需求连年萎靡不振,未来随着经济复苏,欧洲市场仍有潜力。整体来看,欧洲市场长期将保持稳定。

2013-2017年欧洲假发制品市场规模

资料来源:中国报告网整理

作为世界人口最多的亚洲,发制品市场相对规模较小,近年增长稳健,未来发展潜力巨大。2017 年亚洲发饰品市场规模达到26.79 亿美元的消费规模。

2013-2017年亚洲假发制品市场规模

资料来源:中国报告网整理

国内的消费群体目前主要为功能型消费群体和时尚型消费群体。功能型消费群体主要包括演员、模特、脱发、秃顶等。时尚型消费群体主要有个性化的年轻女性、高端时尚人群以及职业太太等。

据中国健康促进与教育协会公布的“中国脱发人群调查”数据表明,我国脱发人群约达 2.5 亿,其中男性脱发人数约 1.6 亿,女性 0.9 亿。另外,由于运动量不足、压力大、情绪不稳定、吸烟习惯等因素,现代少年白发及脱发现象愈加明显。未来我国功能型消费群体逐渐增多。同时随着中国经济的持续发展以及居民传统观念受西方影响,发制品消费观念也慢慢与国际接轨,佩戴发制品正演变成一种引领时尚潮流的行为,越来越多时尚女性消费者和实用型需求者乐意尝试佩戴发制品。众多的潜在消费群体叠加消费能力的提高,中国发制品消费增长潜力巨大。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。