随着国民经济的发展,以及国家在环保方面的重视,低碳环保理念渐渐成为社会的主旋律。我国包装行业也我国经济的发展中起到了较大的作用,包装行业通常按照包装材质划分细分行业,主要包括纸包装、塑料包装、金属包装、玻璃包装、竹木包装等细分行业。

我国包装行业产品分类

| 我国包装行业产品分类 |

|

| 分类依据 |

具体类别 |

| 包装材质 |

竹木制品、纸制品、金属制品、玻璃制品、陶瓷制品、塑料制品包装等 |

| 包装应用

行业 |

食品、烟酒、医药、轻工产品、电子消费品、家电、日化产品类包装等 |

| 功能分类 |

储藏包装、运输包装、商业包装、防盗包装、防伪包装等 |

资料来源:中国报告网整理

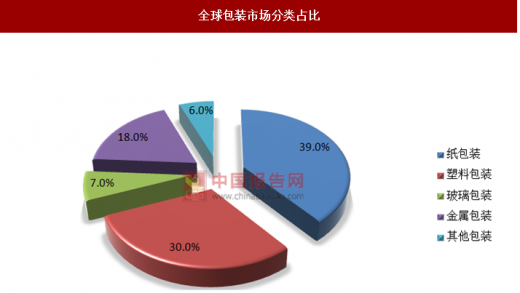

从包装材料方面分类来看,纸包装是最主要的包装形式,全球市场占比最高,达到了39%。

参考观研天下发布《2018年中国纸质包装市场分析报告-行业运营态势与发展前景预测》

全球包装市场分类占比

资料来源:中国报告网整理

纸质包装凭借其可再生利用的特点被公认为绿色包装产品,它在节约能耗、节省资源、保护环境方面有着很多优越性,其发展获得了国家政策的支持。2014年2014年我国各类型纸袋市场规模为188亿元,预计至 2020年将达到 245亿元。

2014-2020年我国纸袋包装市场规模及预测情况

资料来源:中国报告网整理

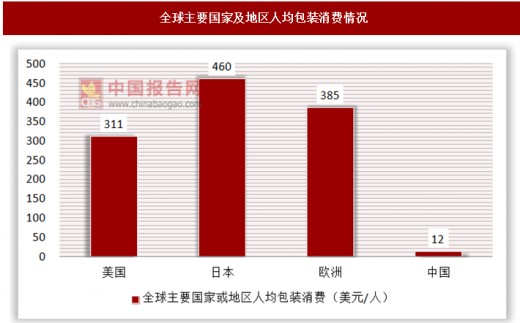

我国国民经济的持续发展,带动了我国包装行业的持续发展,但是跟全球主要发达国家相比,我国在人均包装消费上面差距较大,因此,可以预计国包装领域未来将会有广阔的发展空间。

全球主要国家及地区人均包装消费情况

资料来源:中国报告网整理

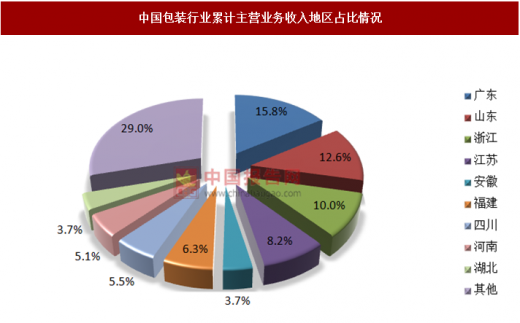

从我国包装行业的竞争格局方面来看,目前已经形成了长三角、珠三角、环渤海湾三个地区为重点区域,这三个区域包装工业产值达到了全国的60%以上。具体以广东、山东、浙江、江苏等省市领先于全国。

中国包装行业累计主营业务收入地区占比情况

资料来源:中国报告网整理

目前,国内从事包装行业的企业数量众多,包装行业的集中度比较低,处于市场化程度较高的充分竞争阶段。目前行业整体创新能力不足成为阻碍我国包装行业的发展因素。但是,随着我国包装行业的整体发展,行业也必将会朝着健康有序的市场发展。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。