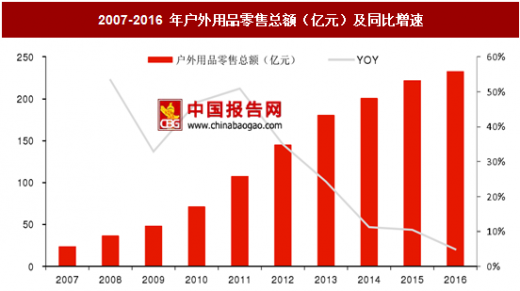

消费疲软,近几年户外用品增速放缓

户外用品是指参加各种探险旅游及户外活动时需要配备的一些设备。伴随着户外运动的兴起,我国户外用品市场也随之发展;根据中国纺织品商业协会户外用品分会统计的数据,户外用品零售总额从 2007 年的 23.8 亿元增至 2016 年的 232.8 亿元,CAGR 为 28.84%。由于受到消费疲软的大环境影响,近几年来户外用品零售总额增速出现下滑,并进入产业调整期。根据中国户外品牌联盟 COA 监测的终端数据,我国户外产业已经进入调整期末期,预计在 2017 年秋冬进入尾声。

参考中国报告网发布《2017-2022年中国户外用品产业现状调查及十三五发展定位分析报告》

中国户外品牌联盟 COA 在 2017 年 6 月发布的《2016 年度中国户外用品市场调查报告》中,依据公司品牌与户外运动的切合度,将户外用品市场划分为四个大类:1)专业户外品牌:根植于户外行业,主要收入来自于户外产业的品牌;2)拥有户外产品的体育品牌:主线为传统体育品牌,但产品线中包含了户外产品,但尚未成为其主导产品的品牌;3)拥有户外产品的时尚与休闲品牌:主线产品为时尚与休闲产品,但其产品线中包含了户外产品,但尚未成为其主导产品的品牌;4)拥有户外产品的低端品牌,例如迪卡侬旗下的Quechua 以及麦德龙、沃尔玛等超市中销售的诸多户外品牌。

这四大类基本组成了户外用品的整体市场,根据中国户外品牌联盟统计的数据,2016 年专业户外品牌的市场规模最大,占整体市场的 38%;其次为低端户外品牌,占比为 27%。体育户外 2016 年的市场规模占比相较 2015 年所有上升,这与 2013 年以来国内体育用品市场结束调整,进入新一轮增长周期密切相关。

整体来看,我国居民户外运动参与率及整体产业发展均低于美国等发达国家,这也意味着运动装备市场在我国市场仍有较大的发展空间。从户外运动参与率及人均户外用品消费额看,欧美民众的相关数据均显著高于中国。根据美国户外基金会的调查数据显示,2015 年美国户外活动总参与次数为 11.7 亿次,1.42 亿美国人(约占美国人口总数的 43.69%)至少参加过一次户外活动;而根据中国登山协会 2016 年的统计,中国约有 1.3 亿人开展户外运动,占总人口的 9.39%。此外,中国纺织品商业协会户外用品分会调研发现,2016 年中国人均户外用品消费金额不足欧美市场的 1/4,中国户外市场刚刚走过导入期,开始迈入成长期,远未达到成熟期。

从品牌上来看,中国缺少具有历史文化、科技含量的户外装备品牌。欧美是户外运动的发源地,培育出许多知名的领先品牌,如专注登山户外运动的 The North Face、Jack Wolfskin、Arc'teryx、专注于滑雪运动的 Burton、专注于冲浪运动的 Quicksilver 等,这些品牌兼顾体育文化及科技含量,深受国内消费者认可,国外品牌在中高端市场竞争中一直处于领先地位。直到近几年,国内品牌才开始扩张的步伐,在数量上接近进入中国的国外品牌。

目前国内户外品牌资本化升级开始活跃。已实现了 IPO 的户外装备品牌有探路者、三夫户外、牧高笛、中潜股份、比音勒芬,同时还有众多的品牌及渠道公司已经引进了财务或战略投资人,从而提升了整个行业的资本化水平。另一方面,各类投资机构不仅对行业内品牌、渠道加大投资力度,还出现了直接出资收购和运营品牌、渠道、俱乐部、赛事的趋势,最知名的例子是著名地产集团恒大收购广州足球队,进而打造了一支连续夺得亚冠冠军的亚洲顶尖足球俱乐部。资本化的趋势,可能对行业生态产生较大影响,亦给户外或运动装备行业带来广阔的空间。

户外用品是指参加各种探险旅游及户外活动时需要配备的一些设备。伴随着户外运动的兴起,我国户外用品市场也随之发展;根据中国纺织品商业协会户外用品分会统计的数据,户外用品零售总额从 2007 年的 23.8 亿元增至 2016 年的 232.8 亿元,CAGR 为 28.84%。由于受到消费疲软的大环境影响,近几年来户外用品零售总额增速出现下滑,并进入产业调整期。根据中国户外品牌联盟 COA 监测的终端数据,我国户外产业已经进入调整期末期,预计在 2017 年秋冬进入尾声。

参考中国报告网发布《2017-2022年中国户外用品产业现状调查及十三五发展定位分析报告》

2007-2016 年户外用品零售总额(亿元)及同比增速

数据来源:中国报告网整理

中国户外品牌联盟 COA 在 2017 年 6 月发布的《2016 年度中国户外用品市场调查报告》中,依据公司品牌与户外运动的切合度,将户外用品市场划分为四个大类:1)专业户外品牌:根植于户外行业,主要收入来自于户外产业的品牌;2)拥有户外产品的体育品牌:主线为传统体育品牌,但产品线中包含了户外产品,但尚未成为其主导产品的品牌;3)拥有户外产品的时尚与休闲品牌:主线产品为时尚与休闲产品,但其产品线中包含了户外产品,但尚未成为其主导产品的品牌;4)拥有户外产品的低端品牌,例如迪卡侬旗下的Quechua 以及麦德龙、沃尔玛等超市中销售的诸多户外品牌。

依据公司品牌与户外运动的切合度,将户外用品市场划分为四个大类

资料来源:中国报告网整理

这四大类基本组成了户外用品的整体市场,根据中国户外品牌联盟统计的数据,2016 年专业户外品牌的市场规模最大,占整体市场的 38%;其次为低端户外品牌,占比为 27%。体育户外 2016 年的市场规模占比相较 2015 年所有上升,这与 2013 年以来国内体育用品市场结束调整,进入新一轮增长周期密切相关。

2016 年户外用品整体市场各大类市场规模占比

数据来源:中国报告网整理

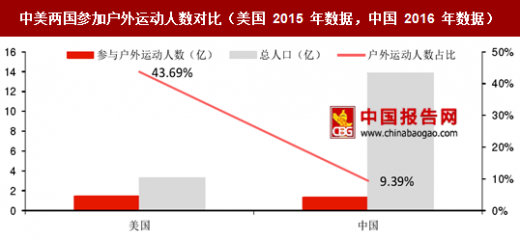

对比欧美,我国户外用品发展仍有空间 整体来看,我国居民户外运动参与率及整体产业发展均低于美国等发达国家,这也意味着运动装备市场在我国市场仍有较大的发展空间。从户外运动参与率及人均户外用品消费额看,欧美民众的相关数据均显著高于中国。根据美国户外基金会的调查数据显示,2015 年美国户外活动总参与次数为 11.7 亿次,1.42 亿美国人(约占美国人口总数的 43.69%)至少参加过一次户外活动;而根据中国登山协会 2016 年的统计,中国约有 1.3 亿人开展户外运动,占总人口的 9.39%。此外,中国纺织品商业协会户外用品分会调研发现,2016 年中国人均户外用品消费金额不足欧美市场的 1/4,中国户外市场刚刚走过导入期,开始迈入成长期,远未达到成熟期。

中美两国参加户外运动人数对比(美国 2015 年数据,中国 2016 年数据)

数据来源:中国报告网整理

从品牌上来看,中国缺少具有历史文化、科技含量的户外装备品牌。欧美是户外运动的发源地,培育出许多知名的领先品牌,如专注登山户外运动的 The North Face、Jack Wolfskin、Arc'teryx、专注于滑雪运动的 Burton、专注于冲浪运动的 Quicksilver 等,这些品牌兼顾体育文化及科技含量,深受国内消费者认可,国外品牌在中高端市场竞争中一直处于领先地位。直到近几年,国内品牌才开始扩张的步伐,在数量上接近进入中国的国外品牌。

2010-2016 年国内外专业户外品牌数量

数据来源:中国报告网整理

目前国内户外品牌资本化升级开始活跃。已实现了 IPO 的户外装备品牌有探路者、三夫户外、牧高笛、中潜股份、比音勒芬,同时还有众多的品牌及渠道公司已经引进了财务或战略投资人,从而提升了整个行业的资本化水平。另一方面,各类投资机构不仅对行业内品牌、渠道加大投资力度,还出现了直接出资收购和运营品牌、渠道、俱乐部、赛事的趋势,最知名的例子是著名地产集团恒大收购广州足球队,进而打造了一支连续夺得亚冠冠军的亚洲顶尖足球俱乐部。资本化的趋势,可能对行业生态产生较大影响,亦给户外或运动装备行业带来广阔的空间。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。