印染又称为染整,是纺织品生产的重要工序,是高附加值服装面料、家用纺织品和产业用纺织品重要技术支撑,也是纺织工业发展和技术水平的综合体现,包括前处理、染色和后处理等加工内容。目前印染方式主要有原液染色、散纤维染色、丝束染色、条子染色、纱线染色、织物染色、成衣染色等集中。

根据观研报告网发布的《2021年中国印染产业分析报告-行业运营现状与未来前景研究》显示。2020年受新冠肺炎疫情冲击影响,我国印染业经受住了复杂严峻的考验。但自2020年9月以来,随着疫情的基本有效控制,印染行业整体保持了恢复向好的发展态势。尤其是进入2021年以来,我国印染行业产能利用率始终保持在较高水平,产量规模较疫情前有明显提高。但目前,全国多地区都在进行限电限产和节能减排的举措,多数印染厂纺织厂都在面临不同程度的停产困境。纺织厂产能压缩,库存开始从高位回落。

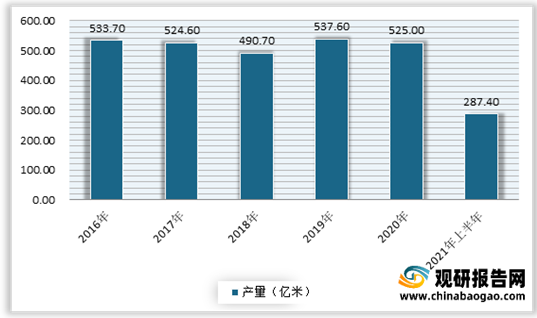

根据国家统计局数据,2021年上半年,规模以上印染企业印染布产量287.43亿米,同比大幅增长25.93%。

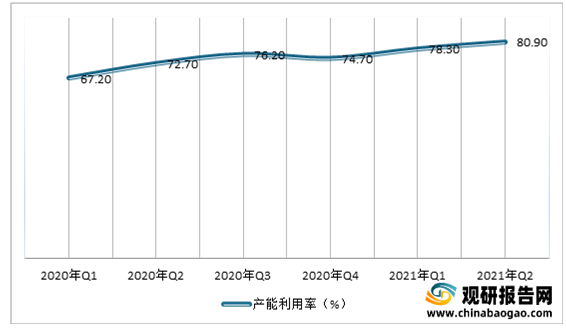

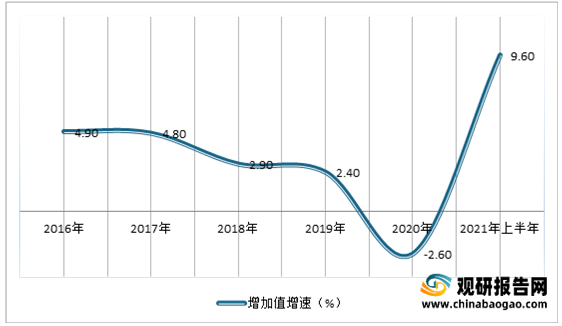

印染主要应用在纺织品、服装产业,因此受其市场影响较大。2021年纺织服装受益国货自信增强及消费升级的利好,推动服装行业景气向上,产能利用率提升。观研报告网发布的资料显示,2021年上半年我国纺织业产能利用率为86.1%;其中二季度产能利用率为80.9%。全国规模以上纺织工业增加值同比增长9.6%,以2019年上半年为基期计算(下同),两年平均增长1.1%。全国限额以上服装鞋帽、针纺织品类销售额同比增长33.7%,服装累计出口额同比大幅增长40.3%。

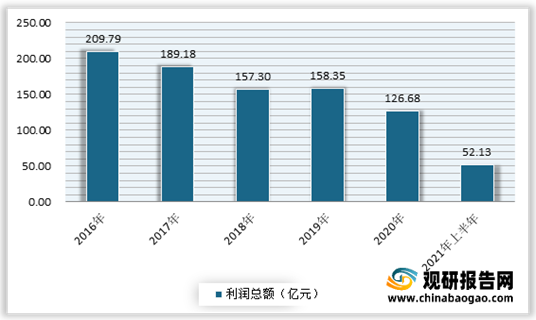

受益于下游纺织品、服装产业景气向上,印染行业主要经营指标实现明显恢复性增长,企业盈利能力加快恢复,经营效益持续改善。数据显示,2021年上半年,我国1550家规模以上印染企业实现营业收入1351.20亿元,同比增长27.02%;实现利润总额52.13亿元,同比增长53.76%;亏损企业户数为458户,亏损企业亏损总额11.25亿元。

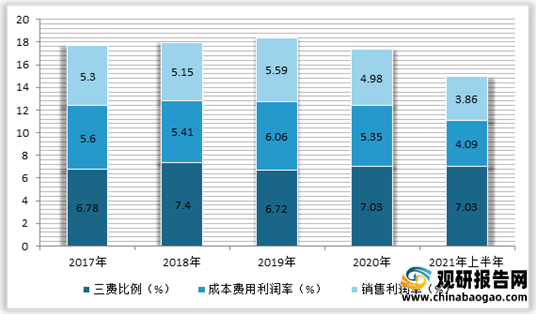

行业运行质量得到持续改善。有数据显示,2021上半年我国规模以上印染企业成本费用利润率4.09%,销售利润率3.86%,三费比例为7.03%,同比降低0.39个百分点;产成品周转率9.32次/年,同比提高21.45%;应收账款周转率4.30次/年,同比提高18.13%;总资产周转率0.50次/年,同比提高18.30%。

根据观研报告网发布的《2021年中国印染产业分析报告-行业运营现状与未来前景研究》显示。2020年受新冠肺炎疫情冲击影响,我国印染业经受住了复杂严峻的考验。但自2020年9月以来,随着疫情的基本有效控制,印染行业整体保持了恢复向好的发展态势。尤其是进入2021年以来,我国印染行业产能利用率始终保持在较高水平,产量规模较疫情前有明显提高。但目前,全国多地区都在进行限电限产和节能减排的举措,多数印染厂纺织厂都在面临不同程度的停产困境。纺织厂产能压缩,库存开始从高位回落。

根据国家统计局数据,2021年上半年,规模以上印染企业印染布产量287.43亿米,同比大幅增长25.93%。

2016-2021年上半年我国规模以上印染企业印染布产量情况

数据来源:国家统计局

印染主要应用在纺织品、服装产业,因此受其市场影响较大。2021年纺织服装受益国货自信增强及消费升级的利好,推动服装行业景气向上,产能利用率提升。观研报告网发布的资料显示,2021年上半年我国纺织业产能利用率为86.1%;其中二季度产能利用率为80.9%。全国规模以上纺织工业增加值同比增长9.6%,以2019年上半年为基期计算(下同),两年平均增长1.1%。全国限额以上服装鞋帽、针纺织品类销售额同比增长33.7%,服装累计出口额同比大幅增长40.3%。

2010-2021年上半年我国纺织业产能利用率

数据来源:公开数据整理

2016-2021年上半年我国规模以上纺织工业增加值增速情况

数据来源:公开数据整理

2016-2021年我国规模以上印染企业实现营业收入情况

数据来源:公开数据整理

2016-2021年我国规模以上印染企业实现利润总额情况

数据来源:公开数据整理

2017-2021年上半年中国规模以上印染企业运行效益统计

数据来源:公开数据整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。