日废在废纸分类方面世界领先,废纸清洁度较好

参考中国报告网发布《2018-2023年中国废纸行业市场竞争格局与投资机遇分析报告》

2012年至今,中国对日废的进口量呈逐年下降趋势。根据海关数据显示,2012年至2016年日废进口额从19.28亿美元下降至13.55亿美元。日废进口下跌的主要原因是中国进口废纸价格低位,日本供应商更多的愿意将出口转向韩国、泰国、越南等地,而不仅仅依赖于中国市场。

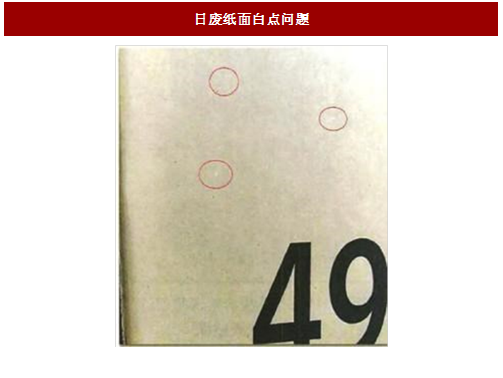

11号日废进口规模较大,其标准与11号美废类似,水分不高于12%,杂纸不高于2%。日废的纤维长度介于美废和国废之间,废纸以外的杂物比较少、油蜡纸少,相对清洁率高。日废通常经筛选处理后作为箱纸板很重要的挂面层使用。日废也存在着一些问题,其中最主要的问题就是由于表面涂布不均所带来的纸面白点问题。这些白点在印刷时会造成不着墨的问题,产生印刷露白,有可能遭到下游印刷厂的投诉。

图:日废纸面白点问题

图:纸面白点所造成的的印刷露白

参考中国报告网发布《2018-2023年中国废纸行业市场竞争格局与投资机遇分析报告》

2012年至今,中国对日废的进口量呈逐年下降趋势。根据海关数据显示,2012年至2016年日废进口额从19.28亿美元下降至13.55亿美元。日废进口下跌的主要原因是中国进口废纸价格低位,日本供应商更多的愿意将出口转向韩国、泰国、越南等地,而不仅仅依赖于中国市场。

图:日废进口额逐年下滑

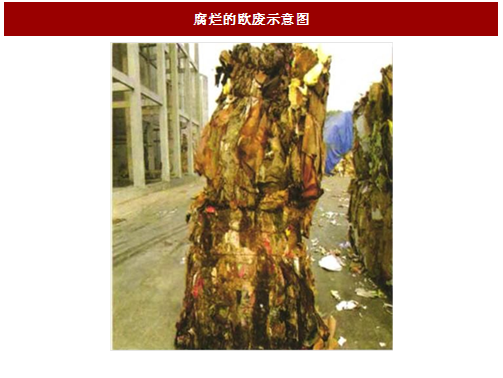

欧废:品质差异巨大,逐渐被国废取代

欧废废纸源自于欧洲十几个不同国家,质量参差不齐,是所有废纸中产品品质差异最大的。欧废9010的标准为水分不高于12%,杂纸不高于3%,杂物不高于0.3%。由于需要长时间海运,欧废的比较突出的问题是水分超标。另外也出现过经销商注水的现象,导致到货时废纸腐烂。欧废的主要买家集中在数家大型纸厂。由于欧废品质的差异性以及国废的可替代性,国内众多中小纸厂已经逐步将欧废货源替换为国废。

图:水分超标的欧废示意图

图:腐烂的欧废示意图

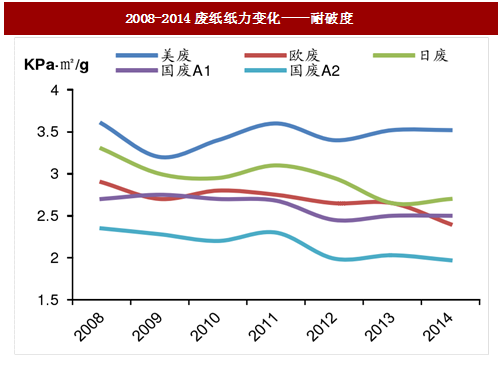

美废质量最高,国废已接近欧废、日废水平

下图是荣成纸业对于不同来源的废纸进行纸力(包括耐破度和环压)的检测。在耐破度方面,美废质量最高,并且从2010年之后基本保持稳定。美国造纸行业废纸利用率较低,2015年在38%,在世界主要造纸国家中排名第七,这就决定了美国废纸的纤维强度相对较高。日废、欧废和国废的耐破度在2011年之后都有着不同程度的下滑。这是因为再生纤维在被不断重复使用之后,纤维的强度不可避免的不断下滑。在环压强度方面,美废依然是质量最好的废纸类型。值得注意的是,近年来国废环压指数有所提升,已经接近日废欧废水平,有些造纸企业已经开始使用国废来替代日废和欧废。

图:2008-2014废纸纸力变化——耐破度

图:2008- 2014废纸纸力变化——环压指数

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。