中国废纸利用水平稳步提升,废纸利用率世界领先

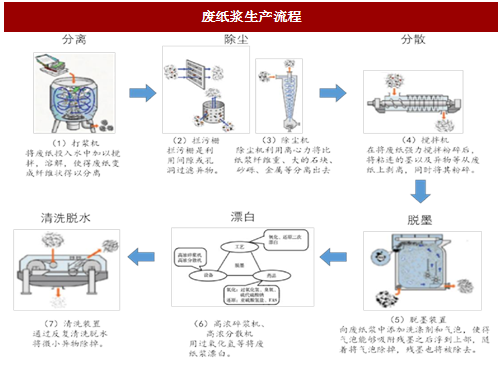

废纸再生加工为废纸浆工业流程:分离—除尘—分散—脱墨—漂白—清洗脱水。(1)分离:这一阶段使用的设备是打浆机。将废纸投入水中加以搅拌,溶解,使得废纸变为纤维状的纸浆纤维,此时可以将较大的异物分离。(2)除尘:这一阶段使用的设备为除尘机和拦污栅等。除尘机利用离心力将比纸浆纤维重的物质,如大的石块、砂砾、金属等分离出去;拦污栅是利用间隙或孔洞过滤异物。(3)分散:在将废纸强力搅拌粉碎后,将粘连的墨以及异物等从废纸上剥离,同时将其粉碎。(4)脱墨:向废纸浆中添加洗涤剂和气泡,使得气泡能够吸附残墨之后浮到上部,随着将气泡除掉,残墨也将被除去。(5)漂白:用过氧化氢等将废纸浆漂白。(6)清洗脱水:通过反复清洗脱水将微小异物除掉。

参考中国报告网发布《2018-2023年中国废纸行业市场竞争格局与投资机遇分析报告》

2015年全国纸及纸板生产量10710万吨,同比增长2.29%,消费量10352万吨,同比增长2.79%。其中以废纸为主要原料的新闻纸、包装纸、白纸板、箱纸板合计生产量6830万吨,消费量6804万吨,整体供需处于紧平衡状态。从时间跨度来看,除新闻纸受到电子媒体冲击生产消费量均有所下滑外,近年来各个下游纸种的生产消费量均有不同程度的提升。

下游产品在原材料供需方面存在自我调节机制,行业景气度波动导致原材料供需动态调整。废纸回收情况取决于下游产品的生产消费情况,同时废纸下游产品生产需求也与其行业景气度挂钩。这就形成了废纸在供需基本平衡格局下的动态调整:行业景气度高时,消费量上升使得废纸回收量(供给)提升,同时纸厂开工需求增加导致作为原料的废纸需求提升。在短期这种调节机制由于生产—消费—回收三个环节的时间间隔,作用效果可能会有所滞后。但长期来看此调节机制对于国内废纸行情起着主导作用。以新闻纸为例,其最主要的原料为废报纸。根据清华大学发布的《传媒蓝皮书:中国传媒产业发展报告(2015)》显示,报纸发行量正遭遇“断崖式滑落”。2014年全国报纸印刷用质量约为270万吨,同比减少25%。报纸发行量的下跌,一方面减少了社会上可供回收的废旧报纸资源,另一方面也使得新闻纸厂开工不足,纸厂供给不足与需求减弱动态调整。

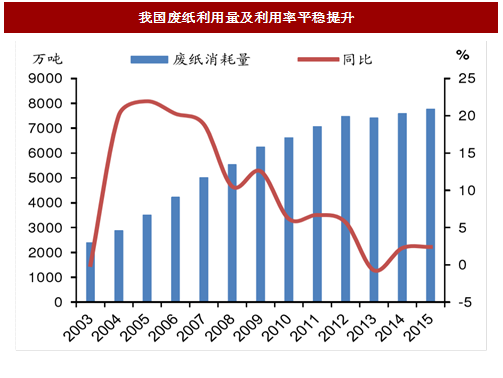

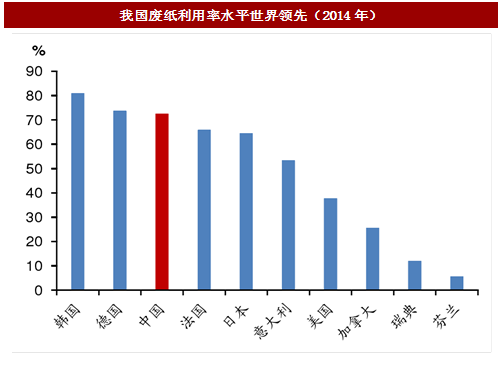

根据中国造纸协会数据,2003年以来,中国废纸的消耗量和利用率稳步提升。消耗量从2003年的2400万吨增长到2015年的7776万吨,年复合增长率达到10.29%;废纸利用率从2003年的55.8%提升至2015年的72.6%,增加16.8pct。中国废纸利用率处于世界领先水平,仅次于韩国的81%和德国的73%,在世界主要造纸国家中排名第三。

图:我国废纸利用量及利用率平稳提升

图:我国废纸利用率水平世界领先(2014年)

废纸再生加工为废纸浆工业流程:分离—除尘—分散—脱墨—漂白—清洗脱水。(1)分离:这一阶段使用的设备是打浆机。将废纸投入水中加以搅拌,溶解,使得废纸变为纤维状的纸浆纤维,此时可以将较大的异物分离。(2)除尘:这一阶段使用的设备为除尘机和拦污栅等。除尘机利用离心力将比纸浆纤维重的物质,如大的石块、砂砾、金属等分离出去;拦污栅是利用间隙或孔洞过滤异物。(3)分散:在将废纸强力搅拌粉碎后,将粘连的墨以及异物等从废纸上剥离,同时将其粉碎。(4)脱墨:向废纸浆中添加洗涤剂和气泡,使得气泡能够吸附残墨之后浮到上部,随着将气泡除掉,残墨也将被除去。(5)漂白:用过氧化氢等将废纸浆漂白。(6)清洗脱水:通过反复清洗脱水将微小异物除掉。

参考中国报告网发布《2018-2023年中国废纸行业市场竞争格局与投资机遇分析报告》

图:废纸浆生产流程

下游产品处于供需紧平衡状态

以废纸为主要生产原料的纸种主要有新闻纸、包装用纸、白板纸、箱板纸、瓦楞原纸。根据卓创资讯数据,制造一吨白板纸产品需要美废0.9吨,废纯报纸0.3吨;制造一吨瓦楞纸需要废黄板纸1.15吨,玉米淀粉0.05吨;制造一吨箱板纸需要废黄板纸1.40吨,玉米淀粉0.05吨。因供给侧改革以及环保趋严导致落后产能停产淘汰,下游产品处于供需紧平衡状态。

图:部分下游产品生产原料结构

2015年全国纸及纸板生产量10710万吨,同比增长2.29%,消费量10352万吨,同比增长2.79%。其中以废纸为主要原料的新闻纸、包装纸、白纸板、箱纸板合计生产量6830万吨,消费量6804万吨,整体供需处于紧平衡状态。从时间跨度来看,除新闻纸受到电子媒体冲击生产消费量均有所下滑外,近年来各个下游纸种的生产消费量均有不同程度的提升。

图:近年来下游产品生产及消费量(万吨)

下游产品在原材料供需方面存在自我调节机制,行业景气度波动导致原材料供需动态调整。废纸回收情况取决于下游产品的生产消费情况,同时废纸下游产品生产需求也与其行业景气度挂钩。这就形成了废纸在供需基本平衡格局下的动态调整:行业景气度高时,消费量上升使得废纸回收量(供给)提升,同时纸厂开工需求增加导致作为原料的废纸需求提升。在短期这种调节机制由于生产—消费—回收三个环节的时间间隔,作用效果可能会有所滞后。但长期来看此调节机制对于国内废纸行情起着主导作用。以新闻纸为例,其最主要的原料为废报纸。根据清华大学发布的《传媒蓝皮书:中国传媒产业发展报告(2015)》显示,报纸发行量正遭遇“断崖式滑落”。2014年全国报纸印刷用质量约为270万吨,同比减少25%。报纸发行量的下跌,一方面减少了社会上可供回收的废旧报纸资源,另一方面也使得新闻纸厂开工不足,纸厂供给不足与需求减弱动态调整。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。