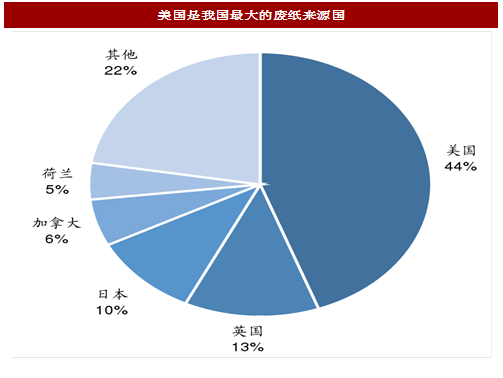

美国仍是我国最大的废纸来源国

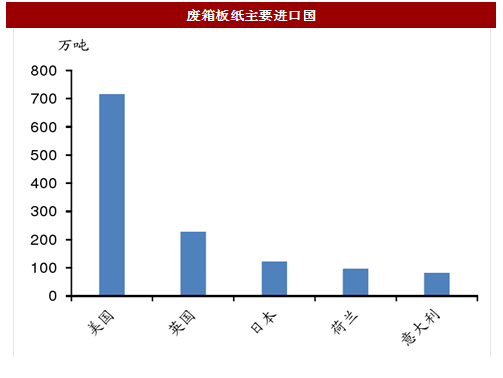

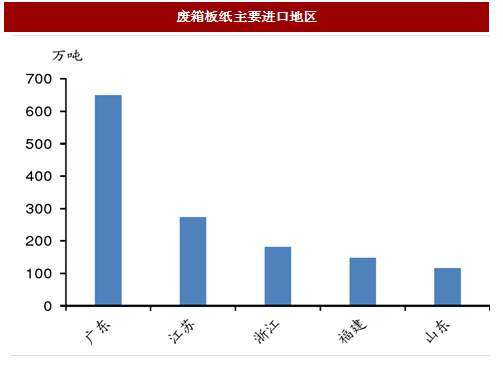

美国是中国最大的废箱板纸进口来源国,广东省为国内最大进口省份。来源国方面,美国、英国、日本、荷兰以及意大利在废箱板纸进口量上位居前五,分别占比42.9%、13.7%、7.3%、5.7%、4.9%,前五位总占比达到74.6%。废箱板纸进口地区方面,广东、江苏、浙江、福建、山东等地是废纸进口前五名的省份,分别占比39.0%、16.4%、10.9%、8.8%、6.9%,前五位总占比达到88%。

参考中国报告网发布《2018-2023年中国废纸行业市场竞争格局与投资机遇分析报告》

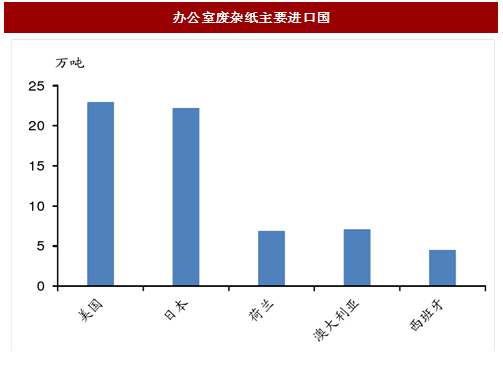

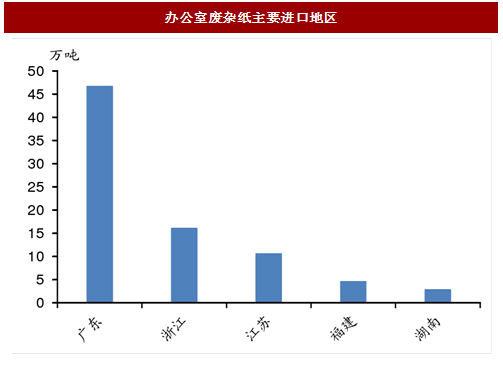

办公室废杂纸:美国、日本为主要进口来源地。在办公室杂废纸方面,美国和日本分别出口22.91万吨和22.22万吨,占比26%、27%,位居前两位。其他主要杂废纸来源国还有荷兰、澳大利亚以及西班牙,前五名共占比75%。广东是我国最大的废杂纸进口地区,进口量达46.77万吨,占比达55%。其他办公室废杂纸进口地区为浙江、江苏、福建以及湖南,前五名总占比达95%。

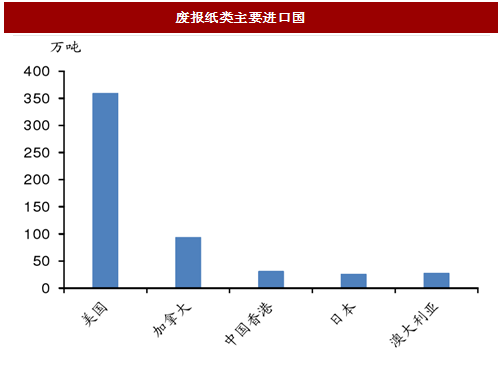

废报纸类:美国为主要进口来源地,占比超60%。废报纸方面最大的来源国仍然是美国,2015年共进口美国废报纸类废纸359.53万吨,占比高达63%;广东、山东为废报纸类废纸进口前两位,2015年进口量分别为175.19万吨和154.13万吨,分别占比30%和27%。

其他混杂废纸:美国、日本、英国为主要货源地。根据造纸协会数据,2015年其他混杂废纸(包括混合废杂纸、混合包装废纸、日废3号混合废纸等)约601.9万吨,美国、日本、英国为前三大进口来源国,其进口占比分别为34%、22%、20%,前三者总占比达到76%。广东、浙江是其他混杂废纸进口的主要地区,分别占比41%、36%,两省共占比77%。废纸进口监管不断趋严,中国已正式通知WTO,将在今年底前紧急禁止4类24种固体废物入境,其中包括未经分拣的废纸等固体废物,此政策对短期外废进口造成冲击。

据中国海关披露数据,2015年的我国从美国进口废纸量为1301.8万吨,占我国废纸进口总量的44%。近年来进口量同比波动幅度不大,高质量的纤维强度使得国内下游纸厂更多的偏好于选择美废。其余主要废纸来源国还有日本、英国等。

图:美国是我国最大的废纸来源国

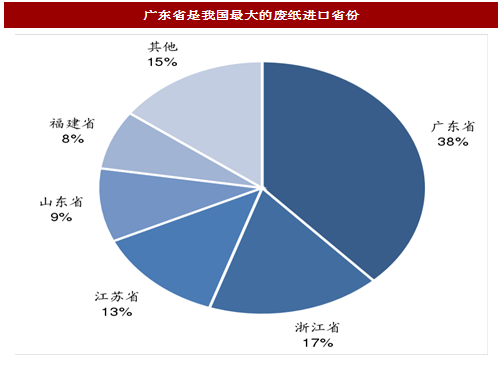

广东是我国最大的废纸进口省份

广东、江苏、浙江、福建、山东等造纸大省仍是主要废纸进口地区。一方面,以上地区大型造纸厂较多,进口废纸需求旺盛。另一方面,以上地区拥有沿海口岸,获取进口废纸较为方便。

图:广东省是我国最大的废纸进口省份

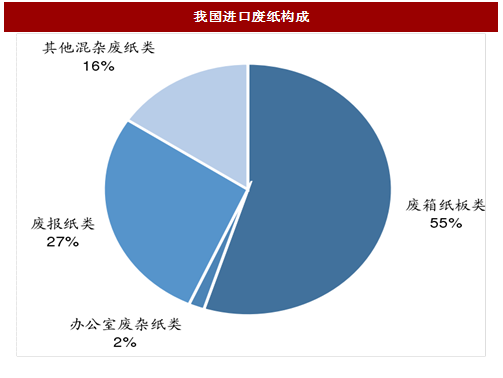

我国进口废纸以废箱板纸为主

主要包括废纸箱、OCC、废瓦楞纸箱、废纸袋、废褐色牛皮纸等,《中国造纸年鉴2016》数据显示,2015年该类废纸进口总量达到1667万吨,同比增长7.20%,占废纸进口总量的56.93%,用汇31.6亿美元,同比减少0.94%。废报纸类(包括废报纸、废杂志纸、美废8号等)进口574.9万吨,同比增长3.23%,占废纸总进口量的19.62%;进口用汇9.7亿美元,同比减少3.96%。办公室杂纸类(包括办公室废杂纸、白纸板、铜版纸、白卡纸、书纸等边角料)进口量85.0万吨,同比增长20.40%,占废纸总进口量的2.90%;进口用汇金额2.1亿美元,同比增长16.67%。其他混杂废纸(包括混合废杂纸,混合包装废纸,日废3号混合废纸等)进口量601.9万吨,同比增长5.63%,占废纸进口总量的20.55%;进口用汇9.4亿美元,同比减少3.09%。

图:我国进口废纸构成

美国是中国最大的废箱板纸进口来源国,广东省为国内最大进口省份。来源国方面,美国、英国、日本、荷兰以及意大利在废箱板纸进口量上位居前五,分别占比42.9%、13.7%、7.3%、5.7%、4.9%,前五位总占比达到74.6%。废箱板纸进口地区方面,广东、江苏、浙江、福建、山东等地是废纸进口前五名的省份,分别占比39.0%、16.4%、10.9%、8.8%、6.9%,前五位总占比达到88%。

参考中国报告网发布《2018-2023年中国废纸行业市场竞争格局与投资机遇分析报告》

图:废箱板纸主要进口国

图:废箱板纸主要进口地区

办公室废杂纸:美国、日本为主要进口来源地。在办公室杂废纸方面,美国和日本分别出口22.91万吨和22.22万吨,占比26%、27%,位居前两位。其他主要杂废纸来源国还有荷兰、澳大利亚以及西班牙,前五名共占比75%。广东是我国最大的废杂纸进口地区,进口量达46.77万吨,占比达55%。其他办公室废杂纸进口地区为浙江、江苏、福建以及湖南,前五名总占比达95%。

图:办公室废杂纸主要进口国

图:办公室废杂纸主要进口地区

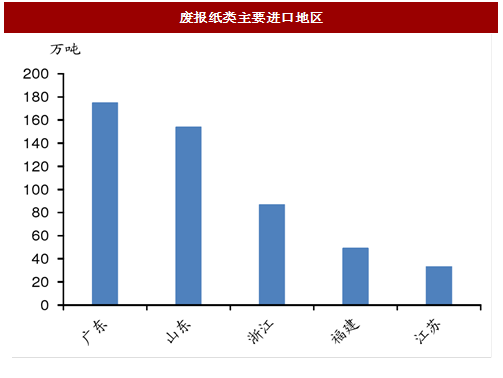

废报纸类:美国为主要进口来源地,占比超60%。废报纸方面最大的来源国仍然是美国,2015年共进口美国废报纸类废纸359.53万吨,占比高达63%;广东、山东为废报纸类废纸进口前两位,2015年进口量分别为175.19万吨和154.13万吨,分别占比30%和27%。

图:废报纸类主要进口国

图:废报纸类主要进口地区

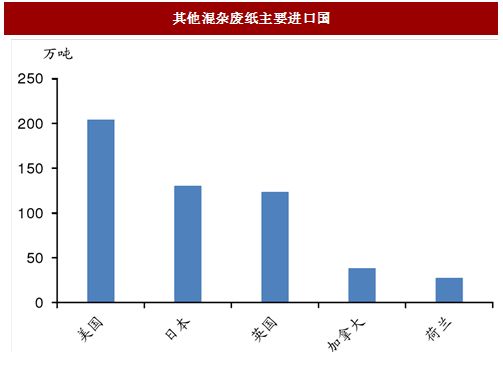

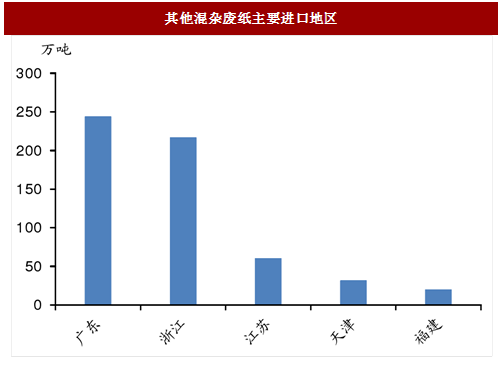

其他混杂废纸:美国、日本、英国为主要货源地。根据造纸协会数据,2015年其他混杂废纸(包括混合废杂纸、混合包装废纸、日废3号混合废纸等)约601.9万吨,美国、日本、英国为前三大进口来源国,其进口占比分别为34%、22%、20%,前三者总占比达到76%。广东、浙江是其他混杂废纸进口的主要地区,分别占比41%、36%,两省共占比77%。废纸进口监管不断趋严,中国已正式通知WTO,将在今年底前紧急禁止4类24种固体废物入境,其中包括未经分拣的废纸等固体废物,此政策对短期外废进口造成冲击。

图:其他混杂废纸主要进口国

图:其他混杂废纸主要进口地区

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。