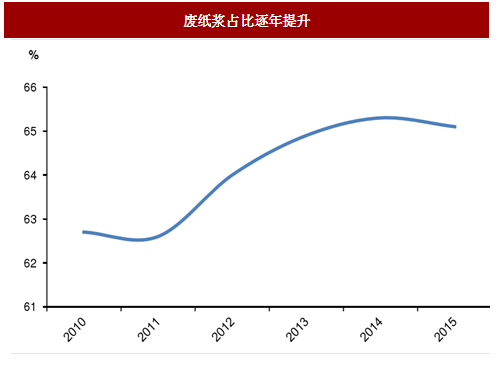

废纸浆占造纸原料比例逐年提升

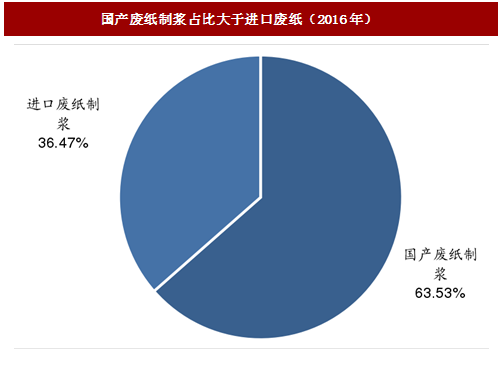

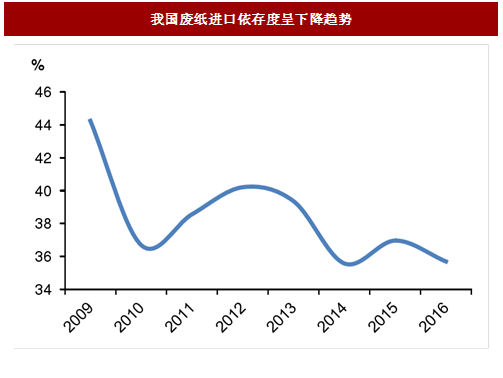

国产废纸制浆占比逐年提升已超过进口废纸制浆。按来源分类,我国废纸来源分为国废和外废,即国产废纸和进口废纸。2016年我国废纸浆总量为6329万吨。其中,进口废纸制浆2308万吨,占比36.47%;国产废纸制浆4021万吨,占比63.53%;2005年以来,我国国产废纸比例逐年提升,由2005年的51.60%提升至2015年63.53%;进口依存度呈下降趋势,由2009年的44.25%下降至2016年的36.47%。

参考中国报告网发布《2018-2023年中国废纸行业市场竞争格局与投资机遇分析报告》

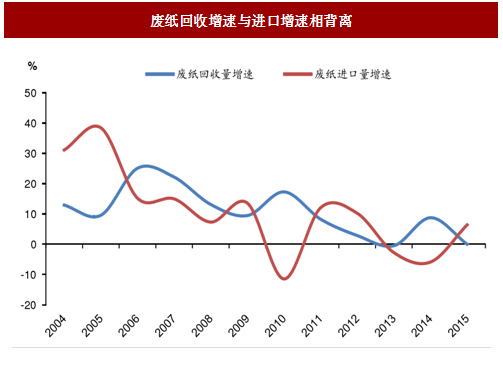

国内废纸回收增速与废纸进口增速变化相背离

我国造纸原料主要有三种:木浆、废纸浆和非木浆。其中,废纸浆是我国造纸业第一原料,国产废纸浆和进口废纸浆占我国纸浆消耗量的60%左右,并在近年来不断提升。其原因有二:一方面,国家政策以及造纸产业对于环保愈加重视,近年来淘汰了大量高污染的草浆生产线,并加强了较为环保的废纸再生处理技术的发展;另一方面,废纸浆成本较为低廉,造纸企业出于对于成本控制的需求,大多转向使用废纸浆作为原材料。

图:废纸浆占比逐年提升

国产废纸制浆占比逐年提升已超过进口废纸制浆。按来源分类,我国废纸来源分为国废和外废,即国产废纸和进口废纸。2016年我国废纸浆总量为6329万吨。其中,进口废纸制浆2308万吨,占比36.47%;国产废纸制浆4021万吨,占比63.53%;2005年以来,我国国产废纸比例逐年提升,由2005年的51.60%提升至2015年63.53%;进口依存度呈下降趋势,由2009年的44.25%下降至2016年的36.47%。

参考中国报告网发布《2018-2023年中国废纸行业市场竞争格局与投资机遇分析报告》

图:国产废纸制浆占比大于进口废纸(2016年)

图:我国废纸进口依存度呈下降趋势

国内废纸回收增速与废纸进口增速变化相背离

由于进口废纸和国产废纸具有一定的相互替代性,在废纸需求趋于稳定的情况下,当其中一种来源的废纸供给不足或价格过高时,纸厂出于规避风险、降低成本的目的会提升另一种废纸的采购。例如,当国内废纸由于雨水天气回收量不足时,纸厂一方面采取提前备货或提价方式保证生产;另一方面也会增加进口废纸的采购以弥补原材料短缺。

图:废纸回收增速与进口增速相背离

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。