家纺行业产业链的上游原材料主要包含植物纤维、化学纤维、动物毛皮、染料等;中游主要是床上用品、纺织服饰、窗帘布艺、室内装饰等生产制造;下游渠道销售主要为商场超市、品牌专卖店、贸易批发、电商平台等。

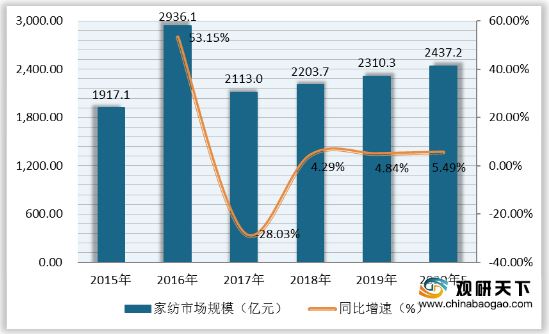

近些年,我国家纺行业市场规模波动较大,2017年跌至最低,市场规模同比下滑28.03%至2113亿元;2017年以后我国家纺市场规模有所回升,到2019年市场规模同比增长4.84%至2310.3亿元;预计2020年家纺市场规模将达2437.2亿元。

此前,面对我国家纺行业市场规模增长放缓的态势,各头部企业纷纷采取了相对应的转型升级措施。比如,富安娜专注内部变革;孚日股份创新品牌形象等等。

相关行业分析报告参考《2020年中国家纺产业分析报告-市场深度分析与投资商机研究》

家纺行业产业链

数据来源:公开资料整理

近些年,我国家纺行业市场规模波动较大,2017年跌至最低,市场规模同比下滑28.03%至2113亿元;2017年以后我国家纺市场规模有所回升,到2019年市场规模同比增长4.84%至2310.3亿元;预计2020年家纺市场规模将达2437.2亿元。

2015-2020年我国家纺行业市场规模及增速

数据来源:公开资料整理

此前,面对我国家纺行业市场规模增长放缓的态势,各头部企业纷纷采取了相对应的转型升级措施。比如,富安娜专注内部变革;孚日股份创新品牌形象等等。

我国家纺行业头部企业转型升级措施

| 企业名称 |

转型升级措施 |

| 罗莱生活 |

探索全品类家居生活馆模式,拓展家居饰品和家具类业务。 |

| 富安娜 |

进行内部变革,加大电商渠道建设。 |

| 梦洁股份 |

利用微信小程序联合线上平台与线下门店、以“小轻快”的加盟模式推出“千城万店”计划。 |

| 水星家纺 |

调整线上渠道,拓展渠道下沉。 |

| 孚日股份 |

创新品牌形象,同步推进线上线下销售渠道的建设。 |

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国家纺产业分析报告-市场深度分析与投资商机研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。