头部竞争格局稳定,五大玩具巨头稳占三成份额

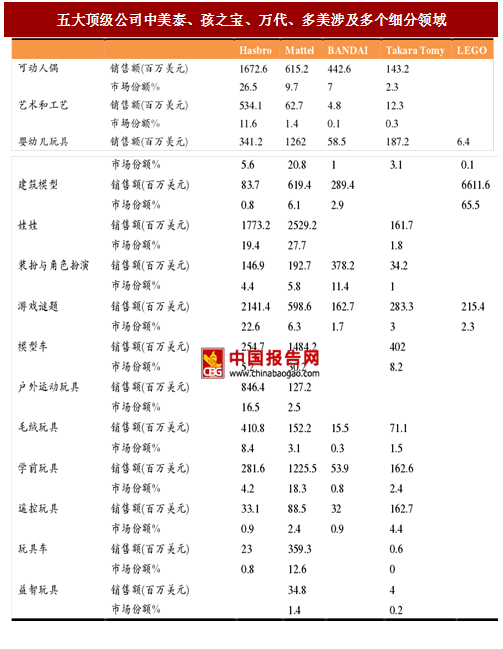

2016年集中度最高的三个细分行业分别是建筑模型类玩具、娃娃类玩具、可动人偶类玩具,CR4分别为76.1%、59.3%、54.4%。诸如可动人偶、建筑模型、娃娃、艺术工艺、模型车、学前玩具等细分领域的集中度较高,CR4均大于40%。尤其是建筑模型类玩具,2016年建筑模型类玩具的CR4高达76.1%,其中乐高集团独占65.5%的市场份额。

五大顶级玩具公司中,美泰、孩之宝、万代、多美走多元化发展道路,涉及多个细分领域,并在多个细分行业中占据龙头地位,如美泰在婴幼儿玩具、娃娃、模型车、可骑玩具车等四个细分行业内占据龙头地位,万达与多美略逊于美泰、孩之宝,但其在各细分领域也占据了不少的市场份额。

乐高与多数巨头不一样,虽然乐高在历史上曾试图走多元化道路,但由于过度分散的产业,导致其核心产品——“乐高建筑模型”创新力不足,从而导致营业收入下滑,之后乐高调整战略重新专注于建筑模型类玩具的发展,砍掉净利润不足13.5%的部门。

参考中国报告网发布《2017-2022年中国益智玩具市场发展现状及发展定位分析报告》

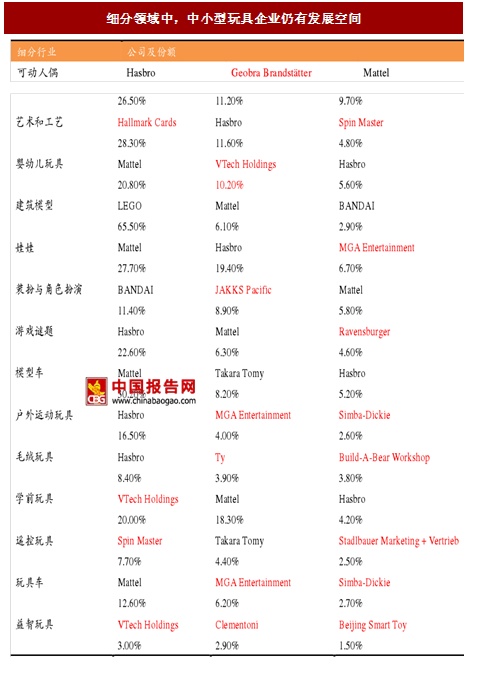

对中小型玩具公司来说,全领域布局是不明智的,五大顶级玩具公司,依托先发优势以及强大的产品创新及IP挖掘运营的能力,在多数细分领域占据龙头地位,但中小型玩具企业若深耕某一细分领域,仍有较大的发展空间。

艺术工艺、学前玩具的集中度较高(CR4>40%)但细分龙头却不是五大玩具巨头的原因在于Hallmark以及V Tech依靠在原领域积累的品牌以及技术,相对于五大玩具巨头来说更有优势。在艺术工艺领域内贺曼公司是被称为最会传情达意的品牌,其过去对细节极其专注的品质以及优秀的营销手段,使得其在此领域的优势相对于孩之宝来说较大,尽管孩之宝依靠Play-Doh品牌使其市场份额不断增加,但与贺曼公司仍有较大的差距。

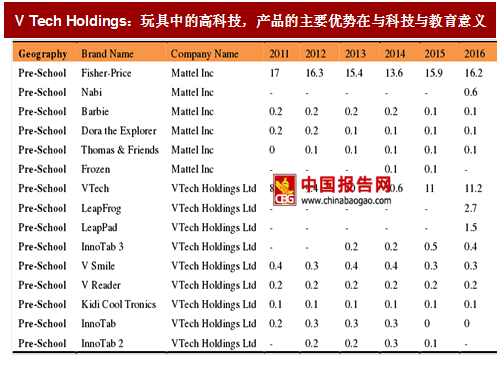

在学前玩具领域中,美泰的重点品牌费雪以及其他品牌的市场份额不断缩小,从2016年美泰仍然新增了Nabi品牌可以看出,美泰对学前玩具领域是十分看重的,学前玩具2016年占美泰的玩具销售额的13%,玩具销售额达12.25亿美元。然而由于伟易达(V Tech)在电子教育类产品的技术优势,使得V Tech在学前领域的市场份额于2016年超过美泰,成为细分领域的龙头,2016年V Tech在学前玩具市场份额20%,同期美泰市场份额为18.3%。

V Tech被誉为玩具中的高科技,是一家以科技为核心的企业,其玩具结合了电子属性与教育属性,主要针对低龄儿童的智力开发。相对于五大玩具巨头来说,V Tech并不创造IP,也不以IP为核心,其产品的主要优势在与科技属性与教育意义,产品的科技性与教育性正符合家长的需求。

相对于其他细分领域来说,五大玩具巨头在遥控玩具与益智玩具领域涉猎较少,2016年两个领域的玩具总销售额分别为368亿美元、243亿美元,是玩具各细分中销售额较少的品类。对于益智玩具(Scientific/Educational)来说,其品牌多与其他品类重合,而多数巨头开发此类玩具的时候,科学性和教育性作为产品的辅助特性,因此直接划分到益智玩具的销售额较少。而对于遥控玩具来说,目前最火的则是无人机,无人机高昂的投入以及电商对利润的挤压导致遥控玩具领域的利润较低,并且高端遥控玩具领域需要较多的技术投入,以IP为核心的玩具巨头们在遥控玩具领域本身未必具备技术优势,且研发成本较高,故较少涉及遥控玩具领域。

对于中小型玩具企业来说,诸如娃娃、建筑模型等市场规模较大,龙头已经形成的细分领域来说,独特的创意形成的差异化是其撕开高集中度领域的途径。比如在娃娃领域中与美泰竞争的MGA,MGA以布拉兹娃娃成功撕开以芭比娃娃为主的娃娃市场,一度抢占了40%的娃娃市场份额。布拉兹被称为“反芭比”的野丫头,相较于芭比的“公主梦”,布拉兹叛逆的外形更加贴近现实。此外,MGA也善于抓住小众消费者的需求,2012年美泰拒绝了一位癌症母亲的建议—设计一款秃头的芭比,而MGA在之后迅速推出了秃头布拉兹娃娃。

2017年预计玩具销售额增加最多的为建筑模型领域,其次是游戏谜题、可动人偶与娃娃,玩具销售额预计分别增加808百万美元、275百万美元、252百万美元、228百万美元。这些领域多数由五大玩具巨头占据,中小玩具企业要从新增玩具消费额中获益需要通过差异化突围。而在遥控玩具等巨头较少涉及的领域中,随着玩具销售额的增加,可能孕育新的玩具巨头。

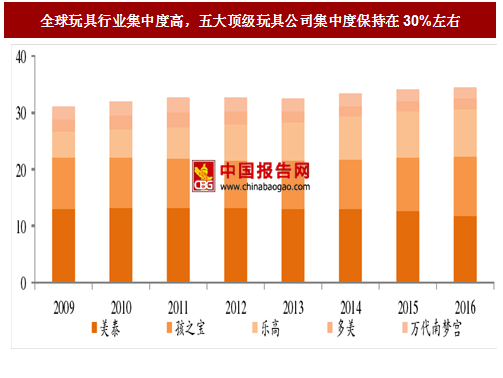

全球玩具行业集中度高,头部竞争格局稳定,五大顶级玩具公司的市场集中度为30.8%,且2009-2016年基本在30%左右上下浮动。各自渠道与IP的优势保障其长期性的增长。

图:全球玩具行业集中度高,五大顶级玩具公司集中度保持在30%左右

图:建筑模型类、娃娃类、可动人偶类CR4分别为76.1%、59.3%、54.4%

五大顶级玩具公司中,美泰、孩之宝、万代、多美走多元化发展道路,涉及多个细分领域,并在多个细分行业中占据龙头地位,如美泰在婴幼儿玩具、娃娃、模型车、可骑玩具车等四个细分行业内占据龙头地位,万达与多美略逊于美泰、孩之宝,但其在各细分领域也占据了不少的市场份额。

乐高与多数巨头不一样,虽然乐高在历史上曾试图走多元化道路,但由于过度分散的产业,导致其核心产品——“乐高建筑模型”创新力不足,从而导致营业收入下滑,之后乐高调整战略重新专注于建筑模型类玩具的发展,砍掉净利润不足13.5%的部门。

图:五大顶级公司中美泰、孩之宝、万代、多美涉及多个细分领域

聚焦细分领域,中小玩具企业突围而出

在各细分领域的三大巨头分布来看,五大顶级公司占据主要的市场份额,但也有不少公司深耕某一领域,进而跻身强者之列。如艺术与工艺玩具领域中,Hallmark公司就通过自身的专业优势占据28.3%的市场份额,远超Hasbro;在学前玩具领域中,V Tech Holdings以20%市场份额超过Mattel(美泰)成为细分龙头;JAK KS Pacific在装扮与角色扮演领域中以8.4%市场份额紧追BANDAI(万代)。除了建筑模型领域,其他细分领域三大巨头之列均有中小玩具公司的身影。参考中国报告网发布《2017-2022年中国益智玩具市场发展现状及发展定位分析报告》

对中小型玩具公司来说,全领域布局是不明智的,五大顶级玩具公司,依托先发优势以及强大的产品创新及IP挖掘运营的能力,在多数细分领域占据龙头地位,但中小型玩具企业若深耕某一细分领域,仍有较大的发展空间。

图:细分领域中,中小型玩具企业仍有发展空间

图:Hall mark Cards:会传情达意的品牌

在学前玩具领域中,美泰的重点品牌费雪以及其他品牌的市场份额不断缩小,从2016年美泰仍然新增了Nabi品牌可以看出,美泰对学前玩具领域是十分看重的,学前玩具2016年占美泰的玩具销售额的13%,玩具销售额达12.25亿美元。然而由于伟易达(V Tech)在电子教育类产品的技术优势,使得V Tech在学前领域的市场份额于2016年超过美泰,成为细分领域的龙头,2016年V Tech在学前玩具市场份额20%,同期美泰市场份额为18.3%。

V Tech被誉为玩具中的高科技,是一家以科技为核心的企业,其玩具结合了电子属性与教育属性,主要针对低龄儿童的智力开发。相对于五大玩具巨头来说,V Tech并不创造IP,也不以IP为核心,其产品的主要优势在与科技属性与教育意义,产品的科技性与教育性正符合家长的需求。

图:V Tech Holdings:玩具中的高科技,产品的主要优势在与科技与教育意义

相对于其他细分领域来说,五大玩具巨头在遥控玩具与益智玩具领域涉猎较少,2016年两个领域的玩具总销售额分别为368亿美元、243亿美元,是玩具各细分中销售额较少的品类。对于益智玩具(Scientific/Educational)来说,其品牌多与其他品类重合,而多数巨头开发此类玩具的时候,科学性和教育性作为产品的辅助特性,因此直接划分到益智玩具的销售额较少。而对于遥控玩具来说,目前最火的则是无人机,无人机高昂的投入以及电商对利润的挤压导致遥控玩具领域的利润较低,并且高端遥控玩具领域需要较多的技术投入,以IP为核心的玩具巨头们在遥控玩具领域本身未必具备技术优势,且研发成本较高,故较少涉及遥控玩具领域。

对于中小型玩具企业来说,诸如娃娃、建筑模型等市场规模较大,龙头已经形成的细分领域来说,独特的创意形成的差异化是其撕开高集中度领域的途径。比如在娃娃领域中与美泰竞争的MGA,MGA以布拉兹娃娃成功撕开以芭比娃娃为主的娃娃市场,一度抢占了40%的娃娃市场份额。布拉兹被称为“反芭比”的野丫头,相较于芭比的“公主梦”,布拉兹叛逆的外形更加贴近现实。此外,MGA也善于抓住小众消费者的需求,2012年美泰拒绝了一位癌症母亲的建议—设计一款秃头的芭比,而MGA在之后迅速推出了秃头布拉兹娃娃。

2017年预计玩具销售额增加最多的为建筑模型领域,其次是游戏谜题、可动人偶与娃娃,玩具销售额预计分别增加808百万美元、275百万美元、252百万美元、228百万美元。这些领域多数由五大玩具巨头占据,中小玩具企业要从新增玩具消费额中获益需要通过差异化突围。而在遥控玩具等巨头较少涉及的领域中,随着玩具销售额的增加,可能孕育新的玩具巨头。

图:2017年各领域的玩具销售额增长最多的是建筑模型领域

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。