原材料价格上涨导致的成本上涨,使得原先利用进入门槛低和低成本优 势进行经营的中小包装企业承压,产能面临出清。包装行业集中度较低,2017 年纸包装行业上市公司前三市占率为 4.78%,金属包装行业上市公司前三市 占率为 15.77%,塑料包装行业上市公司前三市占率为 1.87%。此次成本上 涨导致的中小企业退出,将会提高行业集中度,细分龙头企业则通过其较强 的议价能力转嫁上涨成本,保持盈利同时提高市场占有率,强者恒强。

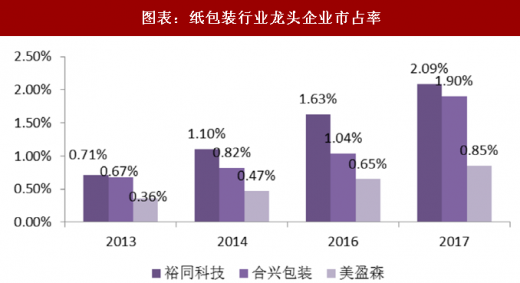

以纸包装行业为例,裕同科技、合兴包装和美盈森的市占率从 2013 年 的 0.71%、0.67%和 0.36%分别上升到 2017 年末的 2.09%、1.90%和 0.85%。

成本上涨促进了市场份额向龙头企业集中,未来原材料价格保持高位下,行 业集中度有望进一步提升。

图表:纸包装行业龙头企业市占率

资料来源:公开资料整理

参考观研天下发布《2018年中国软包装市场分析报告-行业深度调研与投资前景研究》

中小型企业议价能力弱,在原材料上涨过程中难以将成本压力传递给下 游,往往由于利润和订单流失关停。龙头企业通过吸收中小企业流失订单实 现客户和业务的增长,并且龙头企业的下游议价能力较强,有利于成本压力 的传导和维持利润。同时,龙头企业针对客户不同需求提供不同级别的产品, 针对高端客户提供整体包装一体化服务,实现从包装产品供应商到服务提供 商的改变,有利于提高盈利能力和增强品牌效应。另外,行业整体景气度低 的背景下,具有较强的客户开拓能力和稳定的客户合作关系的包装企业将具 有更强的抗风险能力,实现公司逆周期成长。

合兴包装作为龙头包装企业,一体化经营程度较高,成本控制能力强, 具有较强的上下游议价能力和客户开拓能力。过去 4 季度合兴包装营收同比 增速分别为 65.21%、99.76%、92.33%、76.10%,利润同比增速分布为 41.05%、67.89%、54.36%和 60.59%,合兴包装营收和利润保持稳定增长, 在未来的行业集中度提升过程中,有望进一步提高市占率。在“集团化、大 客户”的蓝海战略下,公司已积累了海尔、美的、格力、宝洁、联想、小米、 京东商城、唯品会、顺丰等知名企业客户,同时加速推进包装产业链云平台(PSCP)和智能包装集成服务(IPS),逐渐推动从产品供应商到整体包装 服务商的转变。

劲嘉股份参与国企混改,在原有的烟标市场外扩展白酒包装市场。劲嘉 股份通过收购申仁包装 29%的股权,与茅台技开司签署战略合作协议,进入 白酒包装市场。茅台技开司是中国贵州茅台酒厂(集团)有限责任公司下属 子公司,申仁包装为茅台技开司下属子公司,主要为中国贵州茅台、国酒茅 台定制营销等提供主要产品包括茅台 53 度的包装彩盒、外包装纸箱、手提 袋及酒标等。劲嘉股份和茅台技开司将共同推动申仁包装在白酒包装等领域 的发展及布局。劲嘉股份通过对外投资与合作,获取了茅台这样的优质客户, 有利于未来进一步扩展市场和客户。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。