1、 多因素助力婴儿纸尿裤市场规模稳步扩张

(1)新生儿数量增加

参考观研天下发布《2018-2023年中国婴儿纸尿裤行业发展现状分析及投资发展趋势研究报告》

根据测算预期,全面放开二胎后,我国新生儿在2015~2019年五年内将新增750万人。这是婴儿纸尿裤市场一个重要的拐点,需求将达到一个新的高水平。

(2)纸尿裤人均用量增加,产品结构向高端发展

在纸尿裤消费上,中国家庭的消费习惯正从传统棉质尿布逐步转向纸尿布。这导致了我国婴儿纸尿裤的人均使用量低于世界水平。我们也做了一个对比,与前面演讲嘉宾提到的一样,在人均用纸方面我们与发达国家还有明显差距。具体到婴儿纸尿裤这个产品,由于我们生活习惯的差异,过去婴儿大量使用纸尿片或者尿布,而现在随着生活质量的提高,这种消费习惯也在发生着变化,尤其是80后、90后成为家长之后,纸尿裤的使用量在不断增加,从原来的3片/日升至3.2片/日,有些一、二线城市家庭的平均使用量也达到6片/日以上,特别是在新生儿阶段(0~3个月)。随着人均G D P增长,高端产品的诉求也会随之增加。

成人纸尿裤在中国算是一个新兴行业,但是在国外,已经有悠久的发展历史。以日本为例,婴儿纸尿裤和成人纸尿裤的市场规模是基本相等的,但是在中国,婴儿纸尿裤的市场已经达到30 0多亿元,而成人纸尿裤仅有40多亿,规模比约8∶1。

(1)新生儿数量增加

参考观研天下发布《2018-2023年中国婴儿纸尿裤行业发展现状分析及投资发展趋势研究报告》

根据测算预期,全面放开二胎后,我国新生儿在2015~2019年五年内将新增750万人。这是婴儿纸尿裤市场一个重要的拐点,需求将达到一个新的高水平。

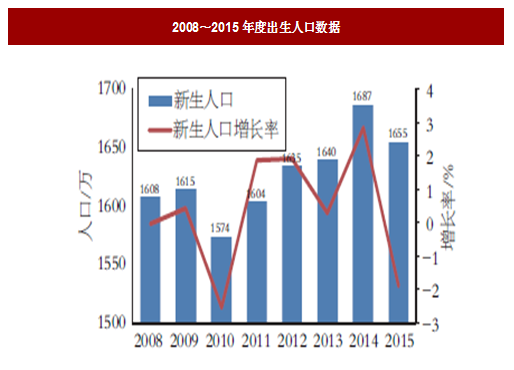

图:2008~2015年度出生人口数据

数据来源:公开数据整理

自新中国成立以来,我国已经历过的三次明显的生育高峰分别出现于1949~1955年、1962~1986年以及1985~19 9 0年。按照我国法定结婚年龄和社会现实推测,自1985年开始的第三次生育高峰时期出生的人口应在2010~2015年进入生育年龄。(2)纸尿裤人均用量增加,产品结构向高端发展

在纸尿裤消费上,中国家庭的消费习惯正从传统棉质尿布逐步转向纸尿布。这导致了我国婴儿纸尿裤的人均使用量低于世界水平。我们也做了一个对比,与前面演讲嘉宾提到的一样,在人均用纸方面我们与发达国家还有明显差距。具体到婴儿纸尿裤这个产品,由于我们生活习惯的差异,过去婴儿大量使用纸尿片或者尿布,而现在随着生活质量的提高,这种消费习惯也在发生着变化,尤其是80后、90后成为家长之后,纸尿裤的使用量在不断增加,从原来的3片/日升至3.2片/日,有些一、二线城市家庭的平均使用量也达到6片/日以上,特别是在新生儿阶段(0~3个月)。随着人均G D P增长,高端产品的诉求也会随之增加。

图:中国婴儿纸尿裤历史销售量

数据来源:公开数据整理

图: 全球婴儿纸尿裤日均使用量

数据来源:公开数据整理

2、 老龄化进程加速,撬动成人纸尿裤百亿市场空间成人纸尿裤在中国算是一个新兴行业,但是在国外,已经有悠久的发展历史。以日本为例,婴儿纸尿裤和成人纸尿裤的市场规模是基本相等的,但是在中国,婴儿纸尿裤的市场已经达到30 0多亿元,而成人纸尿裤仅有40多亿,规模比约8∶1。

图:中国成人失禁用品市场规模及增速

数据来源:公开数据整理

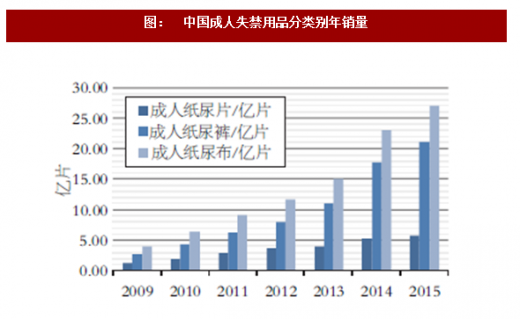

图: 中国成人失禁用品分类别年销量

数据来源:公开数据整理

因此从发展潜力来看,随着中国老龄化社会的到来,国内成人纸尿裤的发展空间是非常大的。目前我国65岁以上需要长期护理的老年人数达到3750万人,65岁以下的瘫痪和半瘫痪病人约20 0万人,再加上其他失禁病人,保守估计全国需要使用成人失禁用品的失能老人总人数近4000万人。一般情况下,一片成人纸尿裤的吸收量大约为1000m l,成年人一天平均排尿量在2400m l左右,日均纸尿裤使用量大概为3片。如果按12%的世界平均渗透率计算,我国成人失禁用品的消费量将达到61.32亿片,若按1.62元/片的均价(不含税)计算,国内成人失禁用品的市场规模将近百亿元。图:中国1990~2015年65岁以上老龄人口数量

数据来源:公开数据整理

图:中国65岁以上老龄人口和0~14岁青少年人口对比

数据来源:公开数据整理

实际上,上面的计算仅仅是参考世界平均水平,如果我们参考发达国家30%的渗透率来计算的话,市场规模会更大。资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。