参考观研天下发布《2018-2023年中国白卡纸行业发展现状分析与投资发展前景研究报告》

1、市场价格波动(含针阔叶原材料)

1.1 木浆

针、阔叶浆作为白卡纸的主要原材料之一,对于白卡纸价格走势有较大的影响力。2015年针、阔叶浆整体呈下降态势,而2016年以来价格反弹逐步上涨,尤其是下半年以来涨势迅猛,阔叶浆短期内迅速上涨,半年内上涨约10 0 0元/吨。整体来看,2015年1月~2016年12月,针叶浆价格降低120元/吨,阔叶浆价格上涨70 0元/吨。

1.2.1 价格对比

目前白卡纸主要品牌价格多在5300~5500元/吨,产品质量相差无几,各主要品牌之间价差也较小。

2 015~2 016年白卡纸整体价格呈现先抑后扬态势。2015年9月份触底4100元/吨左右后,价格开始反弹,经过一年多的持续上涨,截至2016年12月份主流白卡纸价格已上涨了超过10 0 0元/吨,到达5450元/吨左右。

造纸行业由于2 0 0 9年以后新上项目较多,产能释放压力较大,自2011年开始逐步陷入低迷状态,此后陷入长达5年时间的艰难整合过渡中,然而自2015年下半年开始,白卡纸首先出现反弹态势,至2016年底价格涨势更加迅猛,原因如何呢?引起业内人士的普遍关注。

据了解,白卡纸价格首先走出低迷态势并持续上涨,原因如下:

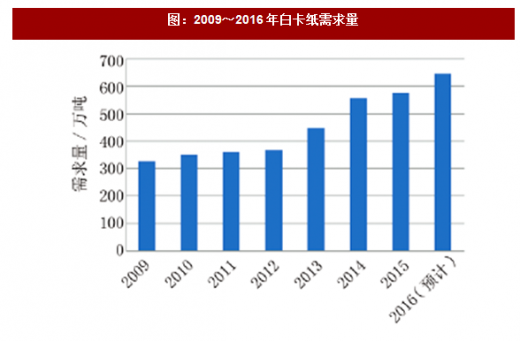

①需求看好。白卡纸作为高档包装纸种之一,与人们的日常生活息息相关,化妆品、药品包、食品等包装用途催生出大量市场需求,2009年以来需求量逐年增长。尤其是在面对国家反对奢侈品包装、提倡环保的大背景下,纸包装因环保、成本相对较低等因素受到消费者青睐。

2.1 出口

2014~2 016年以来白卡纸出口量总体呈现上涨态势,其中2016年1~11月份出口量186万吨左右,同比增长28%。

与出口情况相反,白卡纸近年进口量呈减少态势,2014年进口量约71万吨,2015年进口量约67万吨,同比降低6%,而2016年进口量也将继续降低。

目前国内白卡纸月均市场容量约6 0万吨,而2 01年进口量月均仅5.4万吨,不足以对国内庞大市场产生影响;相反,2016年出口量月均约17万吨,净出口量11.6万吨,中国白卡纸产品在国外仍占据一定市场,而且份额在不断加大中。

1、市场价格波动(含针阔叶原材料)

1.1 木浆

针、阔叶浆作为白卡纸的主要原材料之一,对于白卡纸价格走势有较大的影响力。2015年针、阔叶浆整体呈下降态势,而2016年以来价格反弹逐步上涨,尤其是下半年以来涨势迅猛,阔叶浆短期内迅速上涨,半年内上涨约10 0 0元/吨。整体来看,2015年1月~2016年12月,针叶浆价格降低120元/吨,阔叶浆价格上涨70 0元/吨。

图:2015年1月~2016年12月木浆现货价格走势

数据来源:公开数据整理

1.2 白卡纸1.2.1 价格对比

目前白卡纸主要品牌价格多在5300~5500元/吨,产品质量相差无几,各主要品牌之间价差也较小。

表:2016年12月白卡纸主要品牌价格对比

资料来源:公开资料整理

1.2.2 价格走势2 015~2 016年白卡纸整体价格呈现先抑后扬态势。2015年9月份触底4100元/吨左右后,价格开始反弹,经过一年多的持续上涨,截至2016年12月份主流白卡纸价格已上涨了超过10 0 0元/吨,到达5450元/吨左右。

图:2015年1月~2016年12月250克/米2白卡纸价格走势

数据来源:公开数据整理

1.2.3 价格上涨原因分析造纸行业由于2 0 0 9年以后新上项目较多,产能释放压力较大,自2011年开始逐步陷入低迷状态,此后陷入长达5年时间的艰难整合过渡中,然而自2015年下半年开始,白卡纸首先出现反弹态势,至2016年底价格涨势更加迅猛,原因如何呢?引起业内人士的普遍关注。

据了解,白卡纸价格首先走出低迷态势并持续上涨,原因如下:

①需求看好。白卡纸作为高档包装纸种之一,与人们的日常生活息息相关,化妆品、药品包、食品等包装用途催生出大量市场需求,2009年以来需求量逐年增长。尤其是在面对国家反对奢侈品包装、提倡环保的大背景下,纸包装因环保、成本相对较低等因素受到消费者青睐。

图:2009~2016年白卡纸需求量

数据来源:公开数据整理

②行业集中度提高,纸厂议价能力明显提高。20 09年以后,由于江苏博汇、宁波中华、金桂等多个百万吨级别的大型白卡纸项目投产并投放市场,使得供给严重过剩,各厂家价格战在所难免,白卡纸价格持续下滑,中小纸厂利润骤减,加之环保成本大增,中小纸厂濒临破产倒闭。而大型纸厂占据规模优势,在艰难的市场中存活下来,最终仅剩下A P P、晨鸣、博汇、太阳等大型纸厂,目前业内前四名厂家占据国内81%的市场,前七名厂家已经占据95%以上的市场份额,行业高度集中。集中度如此高的市场中,大型纸厂为了摆脱濒临亏损的窘境,开始持续限产、提价。由于寡头市场,纸厂议价能力大增,且纸厂间默契度增高,不再进行价格战,主流纸厂坚持提价不动摇,使得价格缓慢走向上涨之路。图:市场占有率对比

数据来源:公开数据整理

③库存天数持续降低。从2015年以来,白卡纸库存天数持续降低,据了解行业内主流纸厂A P P、太阳、博汇、晨鸣四大厂家平均库存天数从2015年2月份的48天逐步减少为2016年底的15天左右。库存持续走低,无订单库存甚至趋向为零库存,为白卡纸价格上涨提供了有力支撑。图:白卡纸主流厂家库存天数

数据来源:公开数据整理

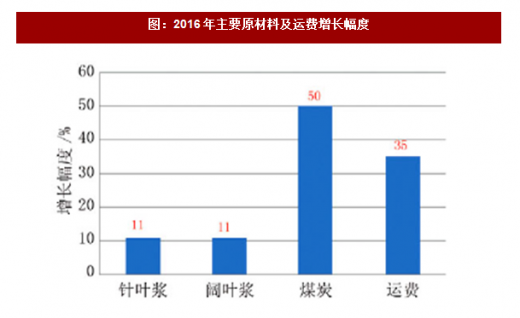

④原材料、物流等成本增长。2016年以来尤其下半年木浆、废纸、煤炭等原材料价格不断上涨,生产制造成本持续增加;国家严查超标超载,使得运度的经销商再也坚持不住了,纷纷加入开始跟单补货,因此在纸厂、经销商轮番提价的带动下,白卡纸价格一路走高。图:2016年主要原材料及运费增长幅度

数据来源:公开数据整理

2、进出口数据分析2.1 出口

2014~2 016年以来白卡纸出口量总体呈现上涨态势,其中2016年1~11月份出口量186万吨左右,同比增长28%。

图:白卡纸近年出口对比

数据来源:公开数据整理

2.2 进口与出口情况相反,白卡纸近年进口量呈减少态势,2014年进口量约71万吨,2015年进口量约67万吨,同比降低6%,而2016年进口量也将继续降低。

图:白卡纸近年进口对比

数据来源:公开数据整理

2.3 总结目前国内白卡纸月均市场容量约6 0万吨,而2 01年进口量月均仅5.4万吨,不足以对国内庞大市场产生影响;相反,2016年出口量月均约17万吨,净出口量11.6万吨,中国白卡纸产品在国外仍占据一定市场,而且份额在不断加大中。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。