参考观研天下发布《2018年中国铜版纸行业分析报告-市场深度分析与发展趋势预测》

1 、产业链各环节应对策略

1.1 大盘经销商

7~8月应该是行业价格低点,建议可与生产厂家谈判通过增加进货量的方式争取更有利的价格,同时这个时间段的备货也可以为在旺季跟厂家谈判的时候积累筹码,特别是建发等经销商可以利用此段时间增提高在生产厂家的话语权。大盘商应该充分利用自己的人才、信息、规模优势,不断地提升在生产厂家销售中的占比,真正起到市场稳定器的作用。同时也可以适当建立国外采购通道,在丰富产品结构的同时,提高与生产厂家谈判的话语权。

社会市场的纸价高企和需求减弱应当是后续市场的常态,同时由于国内货币政策的转向也会增加经营风险。建议首先还是应该利用信息化手段来提升自己的管理能力;其次多开拓特种纸市场,特种纸市场因为渠道和配裁方案需要极度配合,较小的范围内即可以形成经营壁垒;再次,可以与建发等经销商协调进货机制,利用建发等平台来进行备货、仓储等操作减少资金占用,在旺季到来前为自己抢占有利位置。

与有国外通路的企业建立采购联盟,条件允许的话旺季到来前可适当备货,先期备货可以有效地避免供应链的长鞭效应。在需求旺季到来前,可适当通过行业协会横向沟通,避免旺季到来时的非理性抢购。同时要与自己的供货商提早安排订单计划,供应商也可提早安排备货。通过上下游之间的良性互动,才能从根本上避免价格和需求的剧烈波动。产业链的竞争优势需要每一个参与者来共同维护!

目前国内外铜版纸的价差在6 0 0元/吨,造成很多出口产品价格在国内生产已经无法与欧美在当地生产更便宜。外销大户已经感觉到了这种价格差的压力,今年的接单量严重少于往年。

金融时报近期的文章《疯狂的螺纹钢将会何去何从?》文中提到这么一段:“高价格最后总是自我毁灭的,自我毁灭的途径有两个,一方面刺激供应(国内的以及国外的),一方面压制需求。压抑需求有两个途径:微观上致使下游购买力下降,引发替代和节省;宏观上引发政策转向流动性紧缩,压制中期需求。在2008年的案例中,高商品价格,全球普遍高C P I ,既制约了美联储在货币政策上进行宽松以救助金融机构,也使得中国央行持续紧缩,加剧了经济衰退的到来。”20 08年开始的煤炭资源整合,使得山西的煤炭产量下了一个台阶,并使得后续几年的产量释放持续受到抑制。从而抬高了煤炭,尤其焦煤(山西省焦煤市场份额占全国一半,远高于煤炭总体的25%)的周期景气高度,延长了景气周期的时间。

即便20 08年发生金融危机,20 0 9年后,焦煤早于其它大宗商品行业率先复苏,很快回到较高利润状态。

长时间的高价格高盈利,刺激了对新产能的投资。虽然国内对资源和项目许可都进行了行政管制,新建产能受到控制,但投资热潮在蒙古、澳大利亚、加拿大、俄罗斯、美国兴起,大量炼焦煤项目开工。高价格和高盈利也推升了国内资源整合的成本,前期山西停产待收购小煤矿的要价大幅上升,作为收购主体的国企,从银行大量融资,资产负债率大幅上升。

其后的结果是,海外焦煤产量持续上升,进口炼焦煤大量进入中国,过多的新增供应加之后续阶段性的经济走弱,焦煤开始了多年的持续下跌,直到全行业深度亏损。而当新一轮周期再起,焦煤价格重新大幅上涨后,进口焦煤的市场份额已经大幅上升,从20 0 8年之前的0 %左右上升到2 013年的2 0 %左右。跨越周期来看,海外焦煤行业享受了山西资源整合的好处,实现了市场份额的扩大。而中国尤其山西的焦煤产业,承担了资源整合的成本,牺牲了市场份额,却陷入高负债高成本持续亏损的境地。

此轮造纸行业与焦煤行业有差异,但是更多的是存在很多相同的地方。随着供给侧改革的开始,大面积关停了中小企业,造纸行业也借着这波行情赚取了前所未有的利润。但是我们也应该看到,国外进口纸已经开始大幅度的增长,国内的产能投资又开始大幅度的加快。同时国内外向型的订单,因为成本不再具有优势,已经开始回流欧美当地市场。此外国际市场和我们造纸出口订单部分价格涨价不明显,部分订单开始转移到东南亚等低成本国家市场。长期下来,会造成我国整体产业链的竞争力降低,已经流失的市场再想抢回来就不是造纸厂能决定的了。单价过高造成的行业风险值得警醒,价格高企总会自我毁灭,没有人能在疯狂中幸免。

2 风险提示

2.1 印度和越南等市场是国内很多纸厂出口的重要目的地,近期地缘冲突加剧是否会影响贸易,需要观察。

2. 2 需重点关注纸张进口情况,如果环比量进一步加大,会对国内纸张市场产生冲击。

2 . 3 纸价高位区域会存在不确定性,旺季的厂家涨价意愿与缺少了补库存的市场实际供求能否真正匹配,需要特别关注,避免内在供求不能平衡的隐患。

1 、产业链各环节应对策略

1.1 大盘经销商

7~8月应该是行业价格低点,建议可与生产厂家谈判通过增加进货量的方式争取更有利的价格,同时这个时间段的备货也可以为在旺季跟厂家谈判的时候积累筹码,特别是建发等经销商可以利用此段时间增提高在生产厂家的话语权。大盘商应该充分利用自己的人才、信息、规模优势,不断地提升在生产厂家销售中的占比,真正起到市场稳定器的作用。同时也可以适当建立国外采购通道,在丰富产品结构的同时,提高与生产厂家谈判的话语权。

表:2 017年5月份纸浆、纸与纸板进口数据

数据来源:公开数据整理

1.2 二盘社会市场的纸价高企和需求减弱应当是后续市场的常态,同时由于国内货币政策的转向也会增加经营风险。建议首先还是应该利用信息化手段来提升自己的管理能力;其次多开拓特种纸市场,特种纸市场因为渠道和配裁方案需要极度配合,较小的范围内即可以形成经营壁垒;再次,可以与建发等经销商协调进货机制,利用建发等平台来进行备货、仓储等操作减少资金占用,在旺季到来前为自己抢占有利位置。

图:鄂尔多斯混煤价格指数

数据来源:公开数据整理

1.3 印刷企业与有国外通路的企业建立采购联盟,条件允许的话旺季到来前可适当备货,先期备货可以有效地避免供应链的长鞭效应。在需求旺季到来前,可适当通过行业协会横向沟通,避免旺季到来时的非理性抢购。同时要与自己的供货商提早安排订单计划,供应商也可提早安排备货。通过上下游之间的良性互动,才能从根本上避免价格和需求的剧烈波动。产业链的竞争优势需要每一个参与者来共同维护!

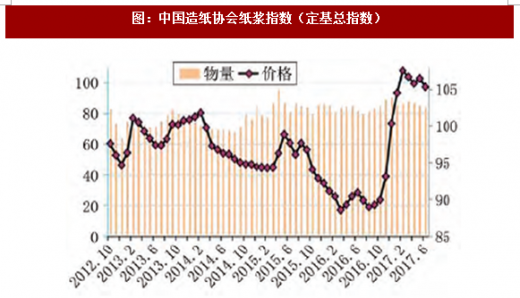

图:中国造纸协会纸浆指数(定基总指数)

数据来源:公开数据整理

1.4 造纸企业目前国内外铜版纸的价差在6 0 0元/吨,造成很多出口产品价格在国内生产已经无法与欧美在当地生产更便宜。外销大户已经感觉到了这种价格差的压力,今年的接单量严重少于往年。

金融时报近期的文章《疯狂的螺纹钢将会何去何从?》文中提到这么一段:“高价格最后总是自我毁灭的,自我毁灭的途径有两个,一方面刺激供应(国内的以及国外的),一方面压制需求。压抑需求有两个途径:微观上致使下游购买力下降,引发替代和节省;宏观上引发政策转向流动性紧缩,压制中期需求。在2008年的案例中,高商品价格,全球普遍高C P I ,既制约了美联储在货币政策上进行宽松以救助金融机构,也使得中国央行持续紧缩,加剧了经济衰退的到来。”20 08年开始的煤炭资源整合,使得山西的煤炭产量下了一个台阶,并使得后续几年的产量释放持续受到抑制。从而抬高了煤炭,尤其焦煤(山西省焦煤市场份额占全国一半,远高于煤炭总体的25%)的周期景气高度,延长了景气周期的时间。

即便20 08年发生金融危机,20 0 9年后,焦煤早于其它大宗商品行业率先复苏,很快回到较高利润状态。

长时间的高价格高盈利,刺激了对新产能的投资。虽然国内对资源和项目许可都进行了行政管制,新建产能受到控制,但投资热潮在蒙古、澳大利亚、加拿大、俄罗斯、美国兴起,大量炼焦煤项目开工。高价格和高盈利也推升了国内资源整合的成本,前期山西停产待收购小煤矿的要价大幅上升,作为收购主体的国企,从银行大量融资,资产负债率大幅上升。

其后的结果是,海外焦煤产量持续上升,进口炼焦煤大量进入中国,过多的新增供应加之后续阶段性的经济走弱,焦煤开始了多年的持续下跌,直到全行业深度亏损。而当新一轮周期再起,焦煤价格重新大幅上涨后,进口焦煤的市场份额已经大幅上升,从20 0 8年之前的0 %左右上升到2 013年的2 0 %左右。跨越周期来看,海外焦煤行业享受了山西资源整合的好处,实现了市场份额的扩大。而中国尤其山西的焦煤产业,承担了资源整合的成本,牺牲了市场份额,却陷入高负债高成本持续亏损的境地。

此轮造纸行业与焦煤行业有差异,但是更多的是存在很多相同的地方。随着供给侧改革的开始,大面积关停了中小企业,造纸行业也借着这波行情赚取了前所未有的利润。但是我们也应该看到,国外进口纸已经开始大幅度的增长,国内的产能投资又开始大幅度的加快。同时国内外向型的订单,因为成本不再具有优势,已经开始回流欧美当地市场。此外国际市场和我们造纸出口订单部分价格涨价不明显,部分订单开始转移到东南亚等低成本国家市场。长期下来,会造成我国整体产业链的竞争力降低,已经流失的市场再想抢回来就不是造纸厂能决定的了。单价过高造成的行业风险值得警醒,价格高企总会自我毁灭,没有人能在疯狂中幸免。

2 风险提示

2.1 印度和越南等市场是国内很多纸厂出口的重要目的地,近期地缘冲突加剧是否会影响贸易,需要观察。

2. 2 需重点关注纸张进口情况,如果环比量进一步加大,会对国内纸张市场产生冲击。

2 . 3 纸价高位区域会存在不确定性,旺季的厂家涨价意愿与缺少了补库存的市场实际供求能否真正匹配,需要特别关注,避免内在供求不能平衡的隐患。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。