参考观研天下发布《2018-2023年中国铜版纸产业市场现状规划调查与未来发展趋势预测报告》

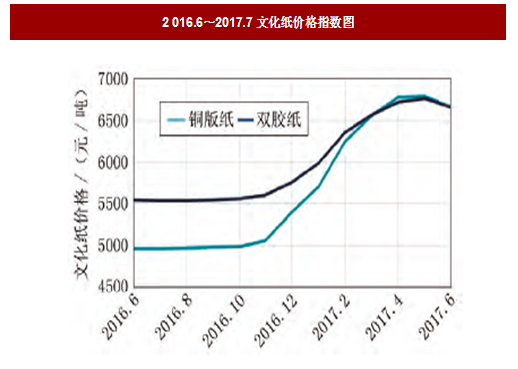

铜版纸市场从2 0 1 6 年1 2月开始,经历了一个近年来前所未有的行情,价格上涨的速度超过了所有人的想象。不过从文化纸的价格指数来看,铜版纸也只是跟随着行业的大趋势在走。

1 产能投放

1.1 产能投放

国内目前未有新产能投放,在淡季的时候各厂家都有通过转产和停机检修的方式来限制产能投放。

1.2 出口情况

随着国内货币和外汇政策的调整,人民币汇率在6.7~6.9之间波动。出口情况,各家厂商之间也存在分化,有增长很快的金光集团,有缓慢增长的晨鸣,也有大幅度降低的太阳、华泰、U PM(其中太阳和华泰基数较少,U P M在5月的出口量同比降低了三分之一),这也侧面反映出厂家经营重点的不同。

1.3 白卡厂商转产

度过高歌猛进的时期以后,白卡纸的销售确实进入了一个非常困难的时期。但是各厂家没有像以前一样,通过价格战满足开机要求,都是通过共同限产来维护市场价格。

通过上市公司财报也可得知,目前白卡纸的利润维持在非常高的水平上。白卡纸厂家的高价政策,也最大限度地减少了对铜版卡市场的冲击。

1.4 纸张进口情况

随着国内外价格的拉大,国内的纸张进口量也在快速增长,目前国内外同档次纸张的价差在600元/吨左右。这也造成了5月铜版纸的进口量同比增长超过了6 8.75 %,为国内的纸张市场增添了很多变数。

1.5 环保压力

截至7月31日,环保部打击进口废物专项检查行动60个检查组共检查企业179 2家,对10 74家企业提出立案处理处罚建议,其中就包括了华泰、博汇等知名企业,预计环保压力会进一步加大。

2 消费情况

2.1 总体消费情况

不可否认随着铜版纸价格的高企,部分商业印刷类终端用户在预算约束的情况下降低了使用量。特别是在6月份开始双胶纸价格下跌以后,铜版纸被双胶纸替代的情况进一步加快。但是因为国内渠道过于分散,这部分的量无法取得非常准确的数据。

2.2 细分市场情况

目前铜版纸细分领域最大的需求增长体现在单铜领域,大的不干胶厂预测,后续每年不干胶的成长在15%以上,艾利、冠豪等大厂都订购了新的设备。

2.3 区域市场

随着国内宏观经济的好转,西部的内陆地区用纸量提升的速度有加快之势,各纸厂在内陆地区的销售都取得了超过全国平均水平的增长。

3 厂家操作方式

3.1 竞争方式

各厂家目前虽然都有各自的小算盘,但是总体维护市场价格的目的是明确的。特别是行业市场占有率最高的金光集团,一改往日市场占有率最大化的经营思维。从金光集团高管的公开发言可以明确,后续主要还是以利润最大化为考量。

上市纸企取得的创纪录的利润,也证明了这种策略对厂家来讲是最有利的,短期内没有新产能介入的情况下应该会持续下去。

3.2 授信模式

上半年国内M 2的增速首次降到了近年来的低点10%以下,厂家从风险考量进一步压缩授信的额度。

从短期来看确实对销售产生了不利的影响,但是目前国内总体不缺资金,只要经销保持在合理的利润水平,自然有人过来投资,从长期来看利于经销各层面赚到自己的合理利润。

各厂在上半年行情高企的时候都没有放弃新产品的开发,都未雨绸缪地保留了一些非主流的产品,这也为在淡季合理分流打下基础。

例如:各厂家都陆续转产高档双胶纸。

4 成本分析

4.1 浆价成本

目前国内的浆价还是处在一个高位。金光集团为了维持住浆价,在积极维护国内纸价的同时,在印尼新厂采取了限产行动。国际纸浆的新产能投放预计是9月份巴西Fibr ia浆厂的投产,但是考虑到产能释放和运输周期,对国内的浆价产生实质性影响最快也要到年底。所以预计浆价总体会在高位徘徊,对纸张价格的稳定产生支持。

4.2 物流成本

目前国内油价没有大幅波动,超载查处依然严格,所以短期内物流成本没有降低的空间。

4.3 燃煤成本

近期随着国内天气转热,空调用电量不断增加,这也拉动了国内动力燃煤的上涨,预计煤价在夏季会进一步的稳中向上。

5 各厂家库存情况

5.1 目前各厂家的库存都处在较低的水平上,山东厂的库存维持在10~15天。

5 . 2 目前国内的信贷环境收的很紧,厂家没有大规模囤货的空间,参照目前厂家限产的通知,可以明确限产保价和收紧渠道资金占用是主要经营策略。

铜版纸市场从2 0 1 6 年1 2月开始,经历了一个近年来前所未有的行情,价格上涨的速度超过了所有人的想象。不过从文化纸的价格指数来看,铜版纸也只是跟随着行业的大趋势在走。

1 产能投放

1.1 产能投放

国内目前未有新产能投放,在淡季的时候各厂家都有通过转产和停机检修的方式来限制产能投放。

1.2 出口情况

随着国内货币和外汇政策的调整,人民币汇率在6.7~6.9之间波动。出口情况,各家厂商之间也存在分化,有增长很快的金光集团,有缓慢增长的晨鸣,也有大幅度降低的太阳、华泰、U PM(其中太阳和华泰基数较少,U P M在5月的出口量同比降低了三分之一),这也侧面反映出厂家经营重点的不同。

1.3 白卡厂商转产

度过高歌猛进的时期以后,白卡纸的销售确实进入了一个非常困难的时期。但是各厂家没有像以前一样,通过价格战满足开机要求,都是通过共同限产来维护市场价格。

通过上市公司财报也可得知,目前白卡纸的利润维持在非常高的水平上。白卡纸厂家的高价政策,也最大限度地减少了对铜版卡市场的冲击。

1.4 纸张进口情况

随着国内外价格的拉大,国内的纸张进口量也在快速增长,目前国内外同档次纸张的价差在600元/吨左右。这也造成了5月铜版纸的进口量同比增长超过了6 8.75 %,为国内的纸张市场增添了很多变数。

1.5 环保压力

截至7月31日,环保部打击进口废物专项检查行动60个检查组共检查企业179 2家,对10 74家企业提出立案处理处罚建议,其中就包括了华泰、博汇等知名企业,预计环保压力会进一步加大。

2 消费情况

2.1 总体消费情况

不可否认随着铜版纸价格的高企,部分商业印刷类终端用户在预算约束的情况下降低了使用量。特别是在6月份开始双胶纸价格下跌以后,铜版纸被双胶纸替代的情况进一步加快。但是因为国内渠道过于分散,这部分的量无法取得非常准确的数据。

2.2 细分市场情况

目前铜版纸细分领域最大的需求增长体现在单铜领域,大的不干胶厂预测,后续每年不干胶的成长在15%以上,艾利、冠豪等大厂都订购了新的设备。

2.3 区域市场

随着国内宏观经济的好转,西部的内陆地区用纸量提升的速度有加快之势,各纸厂在内陆地区的销售都取得了超过全国平均水平的增长。

3 厂家操作方式

3.1 竞争方式

各厂家目前虽然都有各自的小算盘,但是总体维护市场价格的目的是明确的。特别是行业市场占有率最高的金光集团,一改往日市场占有率最大化的经营思维。从金光集团高管的公开发言可以明确,后续主要还是以利润最大化为考量。

上市纸企取得的创纪录的利润,也证明了这种策略对厂家来讲是最有利的,短期内没有新产能介入的情况下应该会持续下去。

3.2 授信模式

上半年国内M 2的增速首次降到了近年来的低点10%以下,厂家从风险考量进一步压缩授信的额度。

从短期来看确实对销售产生了不利的影响,但是目前国内总体不缺资金,只要经销保持在合理的利润水平,自然有人过来投资,从长期来看利于经销各层面赚到自己的合理利润。

图:2 016.6~2017.7文化纸价格指数图

数据来源:公开数据整理

3.3 新产品开发各厂在上半年行情高企的时候都没有放弃新产品的开发,都未雨绸缪地保留了一些非主流的产品,这也为在淡季合理分流打下基础。

例如:各厂家都陆续转产高档双胶纸。

4 成本分析

4.1 浆价成本

目前国内的浆价还是处在一个高位。金光集团为了维持住浆价,在积极维护国内纸价的同时,在印尼新厂采取了限产行动。国际纸浆的新产能投放预计是9月份巴西Fibr ia浆厂的投产,但是考虑到产能释放和运输周期,对国内的浆价产生实质性影响最快也要到年底。所以预计浆价总体会在高位徘徊,对纸张价格的稳定产生支持。

4.2 物流成本

目前国内油价没有大幅波动,超载查处依然严格,所以短期内物流成本没有降低的空间。

4.3 燃煤成本

近期随着国内天气转热,空调用电量不断增加,这也拉动了国内动力燃煤的上涨,预计煤价在夏季会进一步的稳中向上。

5 各厂家库存情况

5.1 目前各厂家的库存都处在较低的水平上,山东厂的库存维持在10~15天。

5 . 2 目前国内的信贷环境收的很紧,厂家没有大规模囤货的空间,参照目前厂家限产的通知,可以明确限产保价和收紧渠道资金占用是主要经营策略。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。