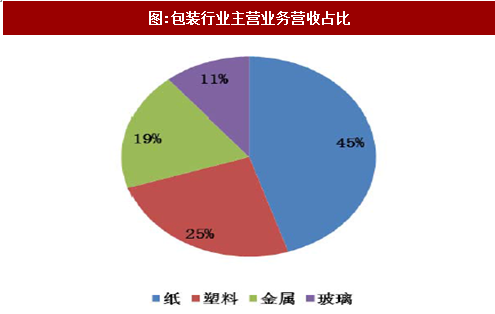

按包装材料分类,包装行业可分为纸包装、金属包装、塑料包装、玻璃包装等细分子行业。据中国包装联合会的数据统计显示,2016年纸包装、塑料包装、金属包装和玻璃包装合计实现营业收入7547.2亿元,纸和纸板制造占整个包装主营业务收入的45%,其次分别为塑料包装、金属包装和玻璃包装,分别占比25%、19%和11%。

参考观研天下发布《2018年中国包装印刷行业分析报告-市场运营态势与发展前景研究》

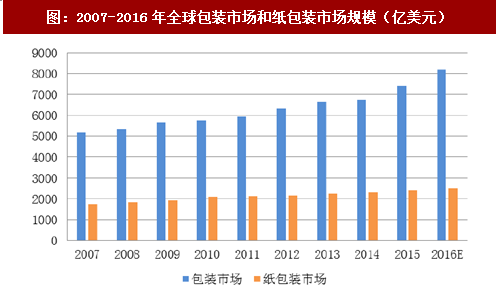

根据全球最大包装研究机构SmithersPira的数据,全球包装市场规模自2007年的5,160亿美元以来快速增长,2016年预计可达8,200亿美元,年复合增长率约4.74%。而其中,纸包装产品凭借其价格低廉、绿色环保、加工性能优良的特点将在未来包装行业中占据越来越重要的地位。

工信部、商务部印发的《关于加快我国包装产业转型发展的指导意见》提出,保持包装产业发展增速与国民经济增速同步,产业发展规模与配套服务需求相适应。到2020年,包装产业年主营业务收入达到2.5万亿元,形成15家以上年产值超过50亿元的企业或集团,上市公司和高新技术企业大幅增加,积极培育包装产业特色突出的新型工业化产业示范基地,形成一批具有较强影响力的知名品牌。

参考观研天下发布《2018年中国包装印刷行业分析报告-市场运营态势与发展前景研究》

图:包装行业

资料来源:观研天下整理

图:包装行业主营业务营收占比

资料来源:观研天下整理

根据全球最大包装研究机构SmithersPira的数据,全球包装市场规模自2007年的5,160亿美元以来快速增长,2016年预计可达8,200亿美元,年复合增长率约4.74%。而其中,纸包装产品凭借其价格低廉、绿色环保、加工性能优良的特点将在未来包装行业中占据越来越重要的地位。

图:2007-2016年全球包装市场和纸包装市场规模(亿美元)

资料来源:观研天下整理

工信部、商务部印发的《关于加快我国包装产业转型发展的指导意见》提出,保持包装产业发展增速与国民经济增速同步,产业发展规模与配套服务需求相适应。到2020年,包装产业年主营业务收入达到2.5万亿元,形成15家以上年产值超过50亿元的企业或集团,上市公司和高新技术企业大幅增加,积极培育包装产业特色突出的新型工业化产业示范基地,形成一批具有较强影响力的知名品牌。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。