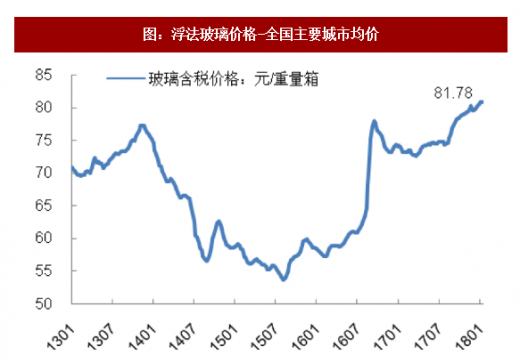

图:浮法玻璃价格-全国主要城市均价

资料来源:公开资料整理

参考观研天下发布《2018年中国玻璃行业分析报告-市场运营态势与投资前景研究》

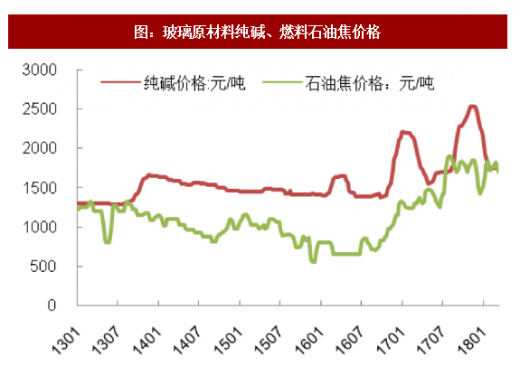

图:玻璃原材料纯碱、燃料石油焦价格

资料来源:公开资料整理

近日各地市场需求略有回暖,下游基建工程陆续开工,市场整体订单量增加,加工企业开工率提升,市场整体成交稍有好转。部分区域原片价格小幅走高,经销商采购积极性加强,成交量增加。供应面来看,现阶段国内部分区域库存仍偏高,厂家压力尚存。预计下旬市场需求或将继续好转,订单量仍有增加趋势。

近期需求略有回升,加之部分区域行业会议提振作用,尤其华中、西北地区价格小涨,华北市场受需求回暖支撑,库存下降明显,价格上调。当前需求情况看,中下游订单虽较前期略有起色,南方区域加工厂开工正常,订单情况一般,北方市场略显平淡。成本面纯碱价格本周小幅上涨,但厂商维持较好利润。但现阶段,国内市场整体需求支撑不足,社会库存虽有消化但压力仍存,尤其华北厂商及社会库存压力仍较大。综合以上,会议提振虽起到一定作用,但不排除个别厂家持观望态度。厂家库存偏高,下游加工厂有一定补货需求下,短期行情偏稳运行。

国内纯碱市场稳中小涨,市场交投气氛温和。近期检修厂家较为集中,货源供应量减少,在买涨不买跌心态驱使下,部分贸易商及下游用户拿货积极性提升。纯碱厂家整体库存持续下降,厂家涨价意向强烈,轻碱低端成交价格持续上移。重碱市场盘整为主,厂家出货情况较为顺畅。近期浮法玻璃厂家生产平稳,浮法玻璃价格有所拉涨,部分玻璃厂家加大纯碱采购量,纯碱厂家重碱库存不多,厂家有意拉涨重碱价格,部分厂家重碱报价上调。

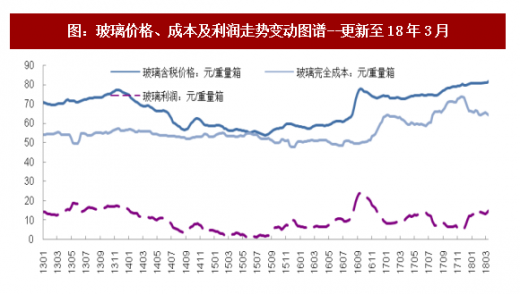

图:玻璃价格、成本及利润走势变动图谱--更新至18年3月

资料来源:公开资料整理

2016年底以来纯碱和石油焦成本快速上涨,导致玻璃单位净利润在2016年第3季度短暂而快速的回升之后,持续下降。2016年9月玻璃单位净利达到23.6元/重量箱的高点,此后由于纯碱、石油焦价格上升,玻璃单位利润迅速下降,2017年1月降至8元/重量箱,此后纯碱价格回调,玻璃利润有所回升;但2017年7月下旬以来,纯碱价格重拾快速上涨态势,玻璃单位利润由2017年6月的12.7元/吨,震荡下降至2017年11月的5.2元/吨,已经逼近2015年的历史低点。2017年12月以来纯碱价格出现显著下调,玻璃行业盈利水平出现改善,2018年3月最新玻璃单位净利达到15.0元/重量箱。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。