中国服装协会:我国服装出口企稳回暖,国内消费平稳增长、价格指数温和上涨

3月14~16日我们组织2018年CHIC中国国际服装博览会(春季)调研,期间中国服装协会发布《2017~2018中国服装行业发展报告》。报告指出:

1)服装产量微幅下降、企业数量企稳:据国家统计局,2017年1~11月服装行业规模以上企业累计完成服装产量272.54亿件,同比降0.60%,降幅比2016年同期收窄0.8PCT;据中国服装协会,2017年全社会完成服装总产量约456亿件,同比增长3.17%。-40-20020406080百家重点企业服装零售额同比增速50家重点企业服装零售额同比增速

参考观研天下发布《2018年中国纺织服装市场分析报告-行业运营态势与投资前景预测》

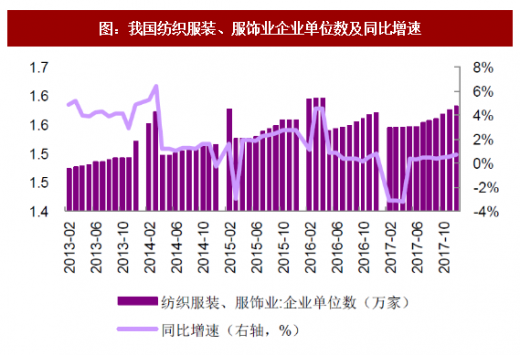

2017年纺织服装、服饰业企业单位数1.58万家,同比增0.70%,较去年基本持平。

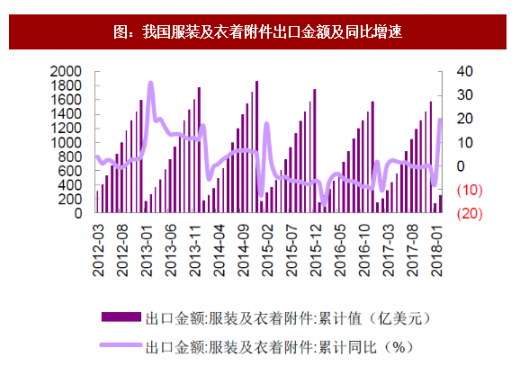

2)出口企稳回暖、量升价跌趋势明显:2017年中国服装出口1572.01亿美元、同比降0.40%,其中对主要出口国家/地区(欧盟、美国、日本和东盟)服装出口总额为947.31亿美元,同比下降0.73%,降幅较上年同期收窄9.94PCT;据海关数据,2017年1~11月我国服装出口数量同比增4.4%,而服装出口平均单价同比下降4.9%,出口金额同比降0.09%。

3)国内服装销售平稳较快增长、服装价格温和上涨:2017年以来,国内宏观经济形势稳中向好,中国制造业采购经理指数(PMI)持续在枯荣线以上,市场情况不断好转,需求回暖带动服装消费平稳较快增长。据中国服装协会测算,2017年全国服装销售总额约2.87万亿元,同比增8.3%。

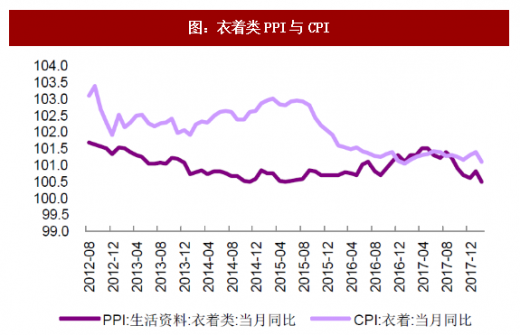

国家统计局数据显示,2017年1~11月全国服装类商品零售价格同比涨1.1%,较去年同期回落0.3PCT,衣着类居民消费价格同比上涨1.3%,较去年同期回落0.2PCT,其中服装价格上涨1.3%,衣着加工服务费上涨4.0%,鞋类价格上涨1.1%。2017年1~11月衣着类生产者出厂价格同比上涨1.2%,较去年同期提升0.4PCT。

4)三、四线城市消费升级加速:随着城镇化步伐加快,国内三四线城市服装城市迅速成长,消费潜力进一步释放,消费者逐渐从满足基本需求转向追求品质、时尚和品牌。

综合来看,2017年我国服装国内外需求总体呈现回暖态势,截止2018年2月最新零售数据跟踪,国内服装终端零售延续回暖态势。

对行业表现保持乐观,终端消费持续回暖、同时行业经过多年调整逐步到位持续复苏,短期预计18Q1数据在春节较晚和冷冬利好下较靓丽。

3月14~16日我们组织2018年CHIC中国国际服装博览会(春季)调研,期间中国服装协会发布《2017~2018中国服装行业发展报告》。报告指出:

1)服装产量微幅下降、企业数量企稳:据国家统计局,2017年1~11月服装行业规模以上企业累计完成服装产量272.54亿件,同比降0.60%,降幅比2016年同期收窄0.8PCT;据中国服装协会,2017年全社会完成服装总产量约456亿件,同比增长3.17%。-40-20020406080百家重点企业服装零售额同比增速50家重点企业服装零售额同比增速

参考观研天下发布《2018年中国纺织服装市场分析报告-行业运营态势与投资前景预测》

2017年纺织服装、服饰业企业单位数1.58万家,同比增0.70%,较去年基本持平。

2)出口企稳回暖、量升价跌趋势明显:2017年中国服装出口1572.01亿美元、同比降0.40%,其中对主要出口国家/地区(欧盟、美国、日本和东盟)服装出口总额为947.31亿美元,同比下降0.73%,降幅较上年同期收窄9.94PCT;据海关数据,2017年1~11月我国服装出口数量同比增4.4%,而服装出口平均单价同比下降4.9%,出口金额同比降0.09%。

图:我国纺织服装、服饰业企业单位数及同比增速

资料来源:公开资料整理

图:我国服装及衣着附件出口金额及同比增速

资料来源:公开资料整理

3)国内服装销售平稳较快增长、服装价格温和上涨:2017年以来,国内宏观经济形势稳中向好,中国制造业采购经理指数(PMI)持续在枯荣线以上,市场情况不断好转,需求回暖带动服装消费平稳较快增长。据中国服装协会测算,2017年全国服装销售总额约2.87万亿元,同比增8.3%。

国家统计局数据显示,2017年1~11月全国服装类商品零售价格同比涨1.1%,较去年同期回落0.3PCT,衣着类居民消费价格同比上涨1.3%,较去年同期回落0.2PCT,其中服装价格上涨1.3%,衣着加工服务费上涨4.0%,鞋类价格上涨1.1%。2017年1~11月衣着类生产者出厂价格同比上涨1.2%,较去年同期提升0.4PCT。

图:衣着类PPI与CPI

资料来源:公开资料整理

4)三、四线城市消费升级加速:随着城镇化步伐加快,国内三四线城市服装城市迅速成长,消费潜力进一步释放,消费者逐渐从满足基本需求转向追求品质、时尚和品牌。

综合来看,2017年我国服装国内外需求总体呈现回暖态势,截止2018年2月最新零售数据跟踪,国内服装终端零售延续回暖态势。

对行业表现保持乐观,终端消费持续回暖、同时行业经过多年调整逐步到位持续复苏,短期预计18Q1数据在春节较晚和冷冬利好下较靓丽。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。