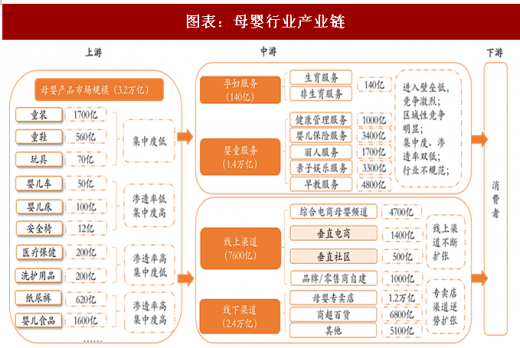

母婴行业产业链中上游为母婴产品,中游分为母婴服务与母婴渠道,下游为消费者。根据艾瑞咨询预测与罗兰贝格预测,2018 年整个母婴产品市场规模大约为 3.2 万亿。母婴服务市场约 1.4 万亿,主要以婴童服务为主。母婴渠道整体交易额约 3.2 万亿,其中线上渠道占比 23%,约 7600 万元,线下渠道占比 77%,约 2.4 万亿。

图表:母婴行业产业链

图表来源:公开资料整理

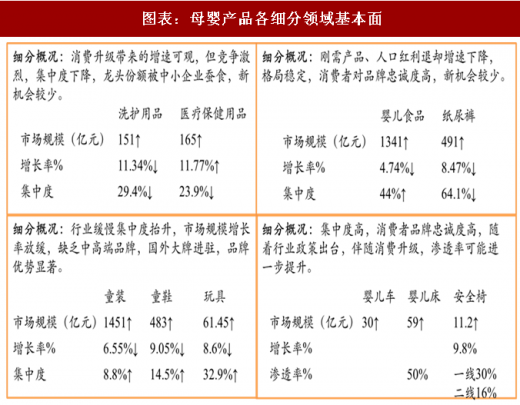

据艾瑞预测,2018 年母婴产品市场约 3.2 万亿,2015-2018 年复合增长率约 9%。母婴产品各细分领域竞争格局都相对稳定,部分领域如安全椅、婴儿车/床等领域基于产品渗透率提升可能存在投资机会,按市场概况我们将产品端大致分为四块:

(1)婴儿食品、纸尿裤、喂养用品等刚需用品领域,格局稳定新进入者机会较少:诸如婴儿食品、纸尿裤、喂养用品等领域集中度与渗透率双高,多为母婴刚需用品,竞争格局稳定,消费者对品牌的忠诚度高,其中婴儿食品、纸尿裤的 2016 年 CR5 分别为 44%、64.1%。随着新生儿增速放缓,人口红利退却,细分行业增速也不断下降,2016 年婴儿食品与纸尿裤市场销售额增长率分别为 4.74%、8.47%。

(2)童装、童鞋、玩具等领域已有品牌优势显著,新入者机会较少:如童装、童鞋、玩具等市场普遍缺乏中高端品牌,已有品牌优势显著,新入者的机会较少。比如在童鞋领域,国际知名品牌 Nike 自进入中国市场后市占率快速上升,2007 年仅 1.3%,2016 年其市占率已达 4.1%。

参考观研天下发布《2018-2023年中国母婴用品产业市场规模现状分析与投资前景规划预测报告》

(3)洗护用品与医疗保健用品等领域竞争白热化,新机会较少:洗护用品与医疗保健用品属于渗透率高但集中度低的领域,并且集中度呈下降趋势,龙头份额不断被中小企业蚕食,行业竞争激烈。如医药保健用品领域 2008 年 CR5 达 35.1%,时至 2016 年 CR5 仅 23.9%。

(4)安全椅、婴儿车、婴儿床等领域基于渗透率提升未来成长可观:诸如安全椅、婴儿车、婴儿床等领域,渗透率对标海外相对较低,存在上涨的空间。尤其是安全椅领域,随着消费者对健康安全的意识增加以及行业政策的推动,渗透率有望进一步上升,未来成长可观,2016 年安全椅在一线城市渗透率 30%、二线城市 16%。

图表:母婴产品各细分领域基本面

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。