国产品牌精炼内功,近年来品牌调性和产品性价比不断提升。2012年以来,国产服装品牌在一二线城市受到海外品牌的强力冲击,在产品、价格、设计、品牌调性、管理等全面落后,大多渠道只能侧重低线城市,并以街边店、百货店等旧渠道为主。经过几年调整,很多品牌积极学习国外品牌先进管理经营理念,并从自身产品抓起,重视设计与提升性价比,品牌调性不断提升,为后续增长奠定了重要基础。

伴随商业地产不断下沉,移动互联网等技术普及,低线城市购物中心、网购等新渠道比例不断提升。以万达为代表的商业地产重视低线消费潜力,购物中心等新型线下渠道不断下沉,智能手机与移动互联网的高速发展也使得网购渗透率在低线城市中不断提升,低线消费人群的消费理念不断升级,开始更偏好高性价比的产品。

部分成功变革产品和品牌调性的国产服装品牌,乘低线城市新渠道变革的东风,形成错位竞争与先发优势,有望充分受益消费升级。部分服装品牌如安踏、拉夏贝尔、太平鸟等,在产品和品牌成功变革后,又主动将门店快速调整布局至新兴的购物中心、电商等渠道,与国外品牌相比形成错位竞争,与其他品牌相比形成先发优势,未来有望充分受益低线消费升级。

1)商流体现的是产品定位于消费者需求,目前优质低价是消费者最主流的需求;

2)物流承载了资金和信息,越来越多的企业注重现代物流系统的建立;

3)高效IT系统的建立体现的信息流和数据流的统一,企业实现终端动销实时跟踪管理,分析爆品和市场需求,极大的降低企业库存和经营风险;

4)资金流加速运转,带动产品加价倍率不断下降,终端高性价比产品受消费者追捧;

5)服务流体现在线下零售企业为消费者提供更加优质的购物体验与场景。

伴随商业地产不断下沉,移动互联网等技术普及,低线城市购物中心、网购等新渠道比例不断提升。以万达为代表的商业地产重视低线消费潜力,购物中心等新型线下渠道不断下沉,智能手机与移动互联网的高速发展也使得网购渗透率在低线城市中不断提升,低线消费人群的消费理念不断升级,开始更偏好高性价比的产品。

部分成功变革产品和品牌调性的国产服装品牌,乘低线城市新渠道变革的东风,形成错位竞争与先发优势,有望充分受益消费升级。部分服装品牌如安踏、拉夏贝尔、太平鸟等,在产品和品牌成功变革后,又主动将门店快速调整布局至新兴的购物中心、电商等渠道,与国外品牌相比形成错位竞争,与其他品牌相比形成先发优势,未来有望充分受益低线消费升级。

安踏收入增速绝大部分时候高于耐克

资料来源:观研天下整理

参考观研天下发布《2018年我国服装行业市场现状及企业运营情况分析(图)》

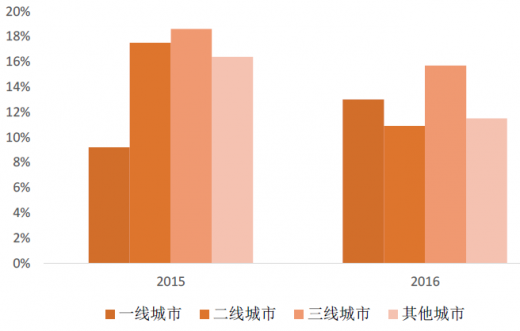

拉夏贝尔低线城市收入增速并不低于一二线城市

资料来源:观研天下整理

新零售模式带来企业效率的提高,商流、物流、信息流、资金流、服务流、数据流六流合一。1)商流体现的是产品定位于消费者需求,目前优质低价是消费者最主流的需求;

2)物流承载了资金和信息,越来越多的企业注重现代物流系统的建立;

3)高效IT系统的建立体现的信息流和数据流的统一,企业实现终端动销实时跟踪管理,分析爆品和市场需求,极大的降低企业库存和经营风险;

4)资金流加速运转,带动产品加价倍率不断下降,终端高性价比产品受消费者追捧;

5)服务流体现在线下零售企业为消费者提供更加优质的购物体验与场景。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。