| 分类标准 |

简介 |

| 微量元素 |

Ⅰ型和Ⅱ型,其中Ⅰ型含氮较多,而Ⅱ型含氮较少。Ⅰ型可进一步分为Ⅰa型和Ⅰb型,Ⅰa型多为天然钻石,Ⅰb型主要为合成钻石,Ⅱb常为蓝色。 |

| 颜色 |

钻石可分为无色系列和彩色系列。无色系列主要包括无色、微黄色、微褐色及微灰色,彩色系列包括黄色、蓝色、粉红色、绿色、蓝绿色等。 |

| 重量 |

1克拉=100分=0.2克,随着钻石重量的增加,其价值呈几何级数增长。 |

| 净度 |

FL:完美无暇—专业人士在10倍放大条件下观察,内外无任何瑕疵,在所有净度等级中这种是最稀有和最珍贵的。IF:内无瑕—专业人士在10倍放大条件下观察,内部无瑕疵,但是在钻石表面有很微小的瑕疵。VVS1:极微瑕1级—专业人士在10倍放大条件下观察到只有单个极微小的瑕疵。VVS2:极微瑕2级—专业人士在10倍放大条件下观察到个别极微小瑕疵。VS1:微瑕1级—10倍放大条件下可见单个微小瑕疵。VS2:微瑕2级—10倍放大条件下可见数个微小瑕疵。SI1:小瑕疵1级—10倍放大条件下容易观察到明显瑕疵。SI2:小瑕疵2级—10倍放大条件下容易观察到数个明显瑕疵。P:仅应用于工业。 |

| 切工 |

从高到低分为EX、VG、GOOD、FAIR、POOR。 |

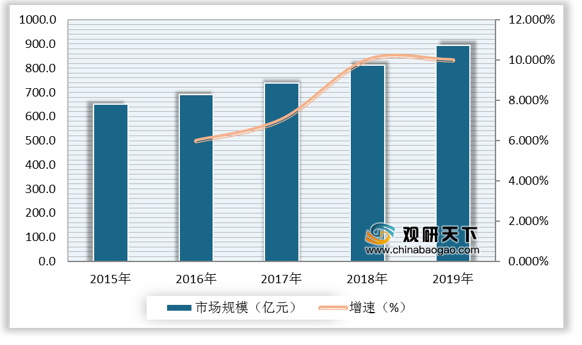

根据数据显示,2018年,我国钻石饰品行业市场规模为812.2亿元,较上年同比增长9.9%;2019年,我国钻石饰品行业市场规模为**亿元,较上年同比增长**%。

一、 优势分析

(1)钻石饰品品牌向线下拓展:由于大部分消费者对专柜店的信任感更强,他们会选择在大型商场珠宝专柜或品牌专卖店购买而非线上消费,同时,钻石饰品属于高价低频次品类,消费者的体验式购买的诉求更为强烈。从中短期看来,钻石饰品线下消费仍为主流。珠宝电商的兴起帮助缓解了消费者与品牌间的信息不对称,成为行业不可或缺的经营渠道之一,线上渠道逐步崛起,推动钻石饰品行业市场进一步扩大。

| 模式 |

具体情况 |

举例 |

| 电商品牌 |

由于降低了实体店运营的人工成本,店面成本等等,线上钻石饰品在价格上具有一定的优势,此外,部分钻石电商设置线下体验店,吸引了大量消费者 |

例如,钻石小鸟在北京、上海、重庆、青岛等多个城市设置了线下体验店,和传统珠宝实体点不同,钻石小鸟体验店集销售与体验一体,在这里,不仅可以购买饰品,顾客还可以享受到周到的服务包括:一对一的专业顾问咨询服务、购买了产品之后的首饰品保养服务等等。体验店承载着钻石文化传播、催生钻石购物欲望的功能。 |

| 传统品牌的业务拓展 |

对传统珠宝企业而言,电商作为新兴渠道,虽然占行业整体零售比例较低,但由于线上销售渠道是大趋势,为不被时代淘汰,传统品牌逐渐尝试开拓线上业务,同时线上渠道销售具有的成本低等优势吸引了传统品牌的目光。 |

传统品牌如周大福、周生生、周大生等已经开始通过自建线上旗舰店、B2C平台以及线上线下融合(O2O)模式逐步在电商渠道发力。 |

(2)钻石饰品定制化发展:千禧一代已经成为钻石饰品消费的中坚力量。千禧一代极具个性,追求能够实现其情感传递的钻石饰品。钻石饰品定制恰好迎合了千禧一代对于钻石饰品的需求。区别于商场里的成品饰品的购买,钻石饰品定制是按需设计、生产的过程,是客户按照自己的需要来确定款式、金属、或是刻字等个性化内容,珠宝商家提供相应的专属设计、生产等服务。同时,随着经济的发展,以及当代钻石加工工艺的发展及电脑和网络技术被应用其中,例如通过在线远程一对一定制,该种方式大大提高了设计的效率、降低了设计成本,可以快速地响应客户需求,满足客户各种个性化的设计。

(3)钻石饰品市场向二三线城市下沉:随着经济的发展,城市化的推进,二三线城市迅速崛起。与北京、上海等一线城市相比,二三线城市居民人均收入虽低于一线城市,但人均收入增速相当,钻石饰品消费潜力较大。此外,近两年,二三线城市政府不断出台相关人才吸引政策,包括落户奖励、“零门槛落户”等措施为二三线城市发展提供了巨大的人才机遇。二三线城市新涌入的人才以年轻人为主,这类人群往往收入较高,对于轻奢或重奢类产品的消费能力往往较强,恰为钻石饰品行业的目标客户,因此二三线城市人才的增加,将拉动对钻石饰品行业的需求,亦将极大地促进钻石饰品行业的发展,

二、 劣势分析

我国钻石饰品行业集中度较低,十大龙头品牌如周大福、周生生、老凤祥,六福集团、周大生、明牌珠宝、潮宏基等市场占有率不足20%。其他品牌的市场份额占据80%。由于行业内小企业较多,导致了诸多弊端。

(1)行业内小企业品牌意识薄弱,缺乏明确定位和长远的发展战略,缺乏差异化的产品策略,产品附加值很低、产品同质化严重,互相抄袭的现象屡见不鲜,扰乱了市场秩序,制约了钻石饰品行业的良性发展。

(2)行业内小企业竞争力薄弱,伴随着终端市场竞争加剧,将盲目地进行价格战,长此以往商家为了盈利,必定降低产品的服务水平与质量,导致恶性循环,从而影响了整个钻石饰品行业的发展。

(3)目前消费者大多不具备鉴别珠宝玉石的真伪以及品质的能力,使消费者处于一定的弱势地位,且这种弱势是短时间内无法改变的,诸多不知名小企业利用该弱点,销售净度不够,质量较差的钻石饰品或者抬高价格,隐藏瑕疵、仿造GIA证书欺骗消费者,降低了消费者对行业的信任度,一定程度上抑制了消费者对钻石饰品的消费,制约了行业的长远发展。

三、 机遇分析

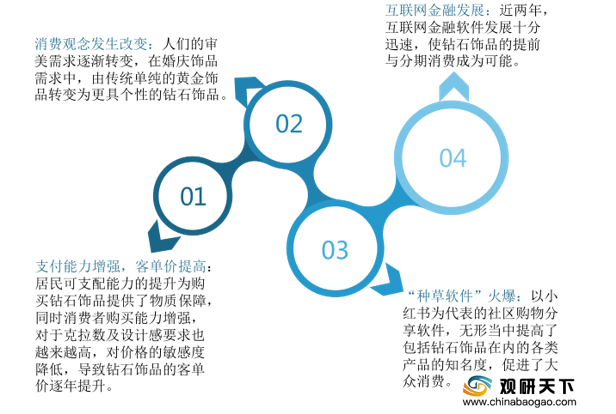

(1)支付能力增强,客单价提高:钻石饰品具有奢侈品属性,受居民收入影响较大,若居民收入水平或者财富水平上升,则奢侈品的需求将明显增加。根据数据显示,我国居民人均可支配收入由2015年的21966元增长至2020年的32189元。居民可支配能力的提升为购买钻石饰品提供了物质保障。同时,随着人们生活水平提高,支付意愿提升,购买能力增强,人们在挑选钻石饰品时,对于克拉数及设计感要求也越来越高,对价格的敏感度降低,导致钻石饰品的客单价逐年提升。

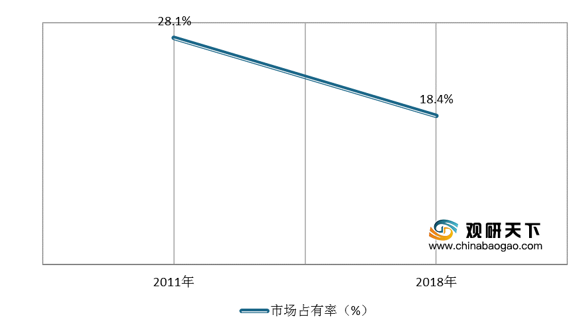

(2)消费观念发生改变:人们的审美需求逐渐转变,在婚庆饰品需求中,由传统单纯的黄金饰品转变为更具个性的钻石饰品。根据数据显示,前十珠宝品牌中黄金饰品的市场占有率逐年下滑,从2011年的28.1%下滑至2018年的18.4%。传统金饰受制于产品设计守旧等因素逐渐丢失份额,为钻石饰品带来机遇。

(3)互联网金融发展:近两年,互联网金融软件发展十分迅速,使钻石饰品的提前与分期消费成为可能。以蚂蚁花呗为例,该软件可根据消费者的网购情况、支付习惯、信用风险等,通过大数据运算,结合风控模型,授予用户500-50000不等的消费额度。同时,蚂蚁花呗可凭信用额度购物,免息期最高可达41天。此外,花呗还对部分商品提供分期支付,可提升高单价商品销售数量,降低用于消费心理门槛,付款时,可选择分3、6、12期,次月起分期还款。以花呗为代表的互联网金融类软件不仅使人们对钻石类奢侈品的购买成为可能,并且由于该类软件支付的便利性刺激消费行为的发生。

(4)“种草软件”火爆:以“小红书”为例,小红书是一个生活方式分享社区,用户通过文字、图片、视频笔记的在社区里分享购物经验。在小红书上,随意搜索即可见大量用户对于钻石饰品购买的经验记录,不仅有各类品牌的钻石饰品的种草,还有诸多钻石饰品搭配心得,让更多不了解钻石饰品,不懂得如何搭配的消费者有了更多关于钻石饰品的了解。以小红书为代表的社区购物分享软件,无形当中提高了包括钻石饰品在内的各类产品的知名度,促进了大众消费,并且一些消费者由于从众等心理会进行盲目消费或冲动消费。

四、 威胁分析

钻石饰品价格较高,除了受重量和净度的影响外,品牌对其的影响重大。我国钻石饰品行业起步晚,起点低,尽管近些年已经逐渐发展起自己的品牌,但是大多钻石饰品企业在品牌建设方面投入不足,造成品牌知名度低、品牌影响力弱等问题,高端市场仍被海外品牌垄断。并且一个高端品牌的培养与建设需要长期积累,需要大量的资金、人力等等的投入,短期内我国本土品牌难以进入高端市场,这制约了中国钻石饰品市场的扩容,降低了整体行业的盈利能力,限制了行业发展速度。

根据数据显示,Cartier(法国)Tiffany & Co(美国)、De Beers(英国)、Bvlgari(意大利)、Louis Vuitton(法国)、Graff(英国)、Gucci(法国)、Boucheron(法国)、Hermès(法国)、Swarovski(奥地利)这十个外资品牌在我国高端钻石饰品市场占据超过50%的市场份额。

| 品牌类别 |

门店覆盖 |

代表企业 |

| 国际知名品牌 |

地域范围覆盖面低,门店主要面向一、二线城市 |

Cartier、Tiffany&Co、Bvlgari等 |

| 中国港资品牌 |

门店覆盖率较高,早起主要面向一二线城市,近几年逐渐布局三四线城市 |

周大福、周生生等 |

| 中国本土品牌 |

品牌渠道覆盖全国 |

通灵珠宝、周大生、谢瑞麟等 |

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国钻石饰品市场分析报告-市场现状与未来商机分析》

《2019年中国钻石饰品市场分析报告-市场行情监测与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。