母婴用品是指为孕产期女性与0-3岁婴儿这两类特殊相关联群体提供的专业健康产品,涵盖婴幼儿衣、食、住、行四大方面,其中食品和日用品品类占母婴用品市场的主要份额,洗护用品、纸尿裤、车床椅三大品类线下销售毛利率较高。

母婴用品分类

|

子行业 |

定义/产品 |

|

|

食品 |

奶粉 |

适用于3岁以内婴幼儿食用的配方奶粉,与 普通奶粉相比更接近人乳成份 |

|

辅食 |

适用于年龄满6个月以后的婴儿,弥补奶制品营养素的不足,包括米粉、菜泥、果泥、肉泥、饼干及其它零食等 |

|

|

营养品 |

促进儿童身体及智力发育的营养素补充剂,包括鱼肝油、益生菌、维生素D、钙剂等 |

|

|

服装 |

童装 |

适用于0-14岁儿童的服饰,包括婴儿装、幼儿装、小童装、中童装、大童装等 |

|

童鞋 |

适用于0-14岁儿童的鞋履,包括宝宝鞋、幼童鞋、小童鞋、中童鞋、大童鞋等 |

|

|

日用品 |

纸制品 |

湿巾、棉柔巾、拉拉裤、尿垫、尿片等 |

|

洗护用品及工具 |

洗发水、沐浴露、面霜等洗护用品,指甲钳、理发器、洗浴盆、洗浴桶等洗护工具 |

|

|

喂养用品 |

水杯、餐具、奶瓶、暖奶器、消毒器、喂食餐椅等 |

|

|

其他用品 |

出行用品 |

婴儿推车、婴儿座椅等 |

|

寝居用品 |

儿童家具、儿童床、睡袋、包被、凉席、枕头等 |

|

|

玩具 |

按材质可分为木制玩具、金属玩具、布绒玩具等,按功能可分为认识性玩具、活动性玩具、科学性玩具、语言性玩具等 |

|

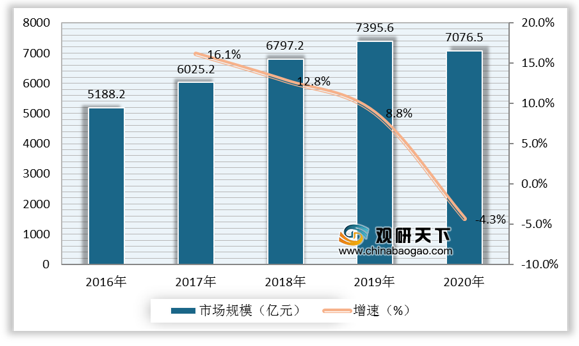

根据数据显示,2019年,我国母婴用品行业市场规模为7395.6亿元,较上年同比增长8.8%;2020年,我国母婴用品行业市场规模为7076.5亿元,较上年同比下降4.3%。

2016-2020年我国母婴用品行业市场规模及增速

数据来源:公开资料整理

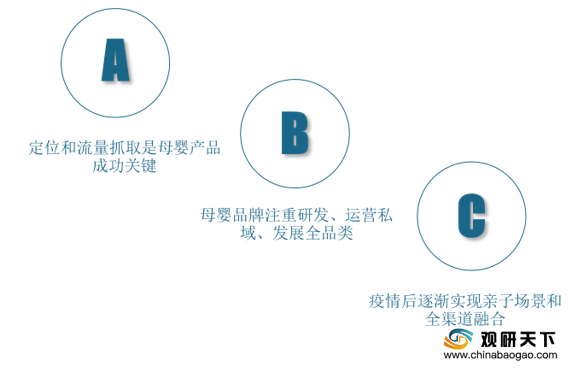

一 、优势分析

(1)定位和流量抓取是母婴产品成功关键:对于渠道、生产型工厂、品牌建设方而言,产品成功的关键在于定位和流量抓取成功。最具发展潜力的母婴产品有四类:一是定位清晰、熟悉电商社交属性渠道的新兴品牌产品,二是京东、网易等电商渠道生产的高性价比产品,三是高端或奢侈品品牌的下沉品类,四是拥有自建渠道并在专业领域拥有极长的长尾SKU的品牌产品,例如好孩子。

(2)母婴品牌注重研发、运营私域、发展全品类:随着新母婴品牌不断出现,行业参与者通过采用以下几种方式保持消费者忠诚度:第一,注重产品研发能力,通过提升产品设计能力、功能挖掘能力吸引消费者。第二,运营好私域流量,好的私域是一个护城河。第三,发展全品类,将品类做成研发能力强、有壁垒的单品类和多品类可保护企业行业地位。

(3)疫情后逐渐实现亲子场景和全渠道融合:母婴用品作为家庭刚需,没有受到疫情带来的太大影响。品牌方面,母婴品牌注重打造亲子场景。渠道方面,线上购物增长明显,全渠道进一步融合,私域社群已成主流。消费者方面,消费者体量持续增长,人群结构多元化,早教和亲子方面的婴儿用品更受重视。

我国母婴用品行业优势分析

数据来源:公开资料整理

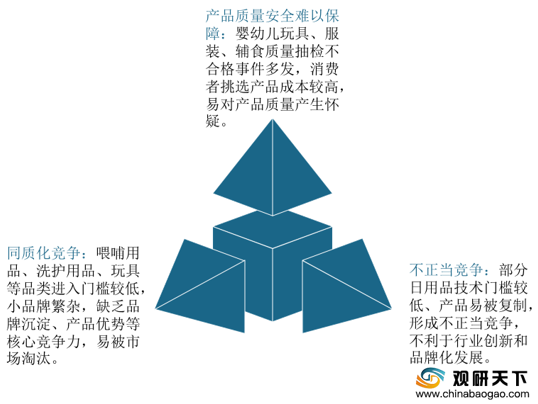

二、 劣势分析

(1)产品质量安全难以保障:婴幼儿玩具、服装、辅食质量抽检不合格事件多发,消费者挑选产品成本较高,易对产品质量产生怀疑。

(2)同质化竞争:喂哺用品、洗护用品、玩具等品类进入门槛较低,小品牌繁杂,缺乏品牌沉淀、产品优势等核心竞争力,易被市场淘汰。

(3)不正当竞争:部分日用品技术门槛较低、产品易被复制,形成不正当竞争,不利于行业创新和品牌化发展。

我国母婴用品行业劣势分析

数据来源:公开资料整理

三、 机遇分析

(1)母婴消费升级:生育率下滑对母婴用品市场造成冲击,但市场在母婴消费升级趋势带动下将持续增长。根据数据显示,2020年,我国0-3岁婴儿用品市场规模为7076.5亿元,2025年,我国0-3岁婴儿用品市场规模将达到9505亿元,年复合增长率为6.1%。

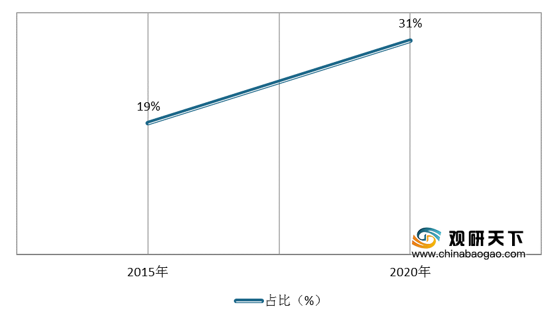

(2)电商渠道发展:线下是母婴用品销售主战场,受益于电商的蓬勃发展,线上母婴用品销售发展迅速。根据数据显示,2015年母婴用品线上渠道占比仅为19%,受新冠疫情对线下市场冲击影响,2020年线上渠道占比达31%。

2015-2020年我国母婴用品线上渠道占比

数据来源:公开资料整理

母婴用品线上渠道可分为综合电商、O2O电商、垂直电商、母婴社区四类,其中天猫、京东等综合电商渠道销售占比最高。

我国母婴用品线上渠道基本情况

|

类别 |

定义 |

2019年渠道销售占比 |

|

综合电商 |

经营全品类商品的电商平台 |

41% |

|

O2O电商 |

线下品牌自建电商平台或微信社群等O2O渠道 |

32% |

|

垂直电商 |

专注于母婴品类销售的电商平台 |

20% |

|

母婴社区 |

提供母婴行业相关的社交、内容、电商及其他服务的线上综合体 |

7% |

数据来源:公开资料整理

(3)政策监管趋严:近年来,国务院、全国人大常委颁布人口发展政策,直接影响中国母婴用品市场消费客群。同时奶粉、服装、玩具、纸尿裤等多个细分行业颁布行业规范和监管条例,我国母婴用品制造标准受到有效约束,行业标准体系逐渐完善。

我国母婴用品行业相关政策

|

层面 |

颁布日期 |

政策名称 |

颁布主体 |

政策要点及影响 |

|

宏观政策 |

2017.01 |

《国家人口发展规划(2016-2030年》 |

国务院 |

到2030年,人口自身均衡发展的态势基本形成,人口与经济社会、资源环境的协调程度进一步提高。2030年中国总人口达到14.5亿人左右 |

|

2016.10 |

《“健康中国2030”规划纲要》 |

国务院 |

实施母婴安全计划、健康儿童计划;培育健康文化产业和体育医疗康复产业 |

|

|

2015.12 |

《中华人民共和国人口与计划生育法》 |

全国人大常委 |

明确提倡一对夫妻生育两个子女,放开“二孩”政策,促进婴童产业快速发展 |

|

|

母婴行业政策 |

2018.04 |

《关于印发母婴安全行动计划(2018-2020年) 的通知》 |

国家卫生健康委 |

要求社会利用电视、广播、报刊、网站、微信、微博等大众媒体,制作参与科普节目,积极撰写科普文章,广泛开展健康教育与健康促进,普及孕育健康知识,提升群众健康素养,使每个孕产妇成为自身健康第一责任人,积极参与配合医疗保健活动,提升自我保健和风险防范意识 |

|

2017.11 |

《中华人民共和国母婴保健法》 |

全国人大常委会 |

将母婴保健事业纳入国民经济和社会发展计划 |

|

|

2017.07 |

《关于加强母婴安全保障工作的通知》 |

国家卫生健康委 |

强调母婴安全是妇女儿童健康的前提和基础,要求从源头严防风险,全面开展妊娠风险筛查与评估,建立督查机制,强化母婴安全责任落实 |

|

|

婴幼儿奶粉行业规范 |

2016.06 |

《婴幼儿配方乳粉产品配方注册管理办法》 |

国家食品药品监督总局 |

从2018年1月1日起,获批的奶粉须在外包装上标注配方注册编号,未取得注册的品牌,不得在中国境内销售 |

|

2015.12 |

《婴幼儿配方乳粉生产企业食品安全追溯信息 记录规范》 |

国家食品药品监督总局 |

推动婴幼儿配方乳粉生产企业完善食品安全追溯体系 |

|

|

婴幼儿服装行业规范 |

2015.05 |

《婴幼儿及儿童纺织产品安全技术规范》 |

质检总局、国家标准委 |

规定了中国境内销售的婴幼儿及儿童纺织产品的安全标准。对童装的耐摩擦色牢度、燃烧性、pH值等提出相关要求 |

|

2014.06 |

《儿童鞋安全技术规范》 |

质检总局、国家标准委 |

该法规是中国鞋类行业的强制性标准之一,强调了儿童鞋的物理机械安全与化学物质限量要求 |

|

|

儿童玩具行业监管 |

2019.03 |

《关于进一步加强日用塑料制品、儿童玩具、 一次性使用卫生用品质量安全监督检查的通知》 |

市场监督总局 |

督促企业严格执行国家有关法律和玩具安全、一次性使用卫生用品卫生标准等国家强制性标准,加强原材料质量控制,把好进货关,防止禁用原材料和不合格原材料投入生产,同时对产品方面也要加大监督抽查力度 |

|

纸尿裤行业规范 |

2015.05 |

GB/T33280-2016《纸尿裤规格与尺寸》 |

质检总局、国家标准委 |

详细规定了各种婴儿纸尿裤的分类、规格与尺寸要求、试验方法、检验规则以及标识要求。该标准规定了不同规格纸尿裤对应的适用体重(婴儿纸尿裤)和适用腰围最大值,有利于统一纸尿裤的规格与尺寸,解决产品包装上规格与尺寸标识混乱的问题,方便消费者选择适合的纸尿裤产品 |

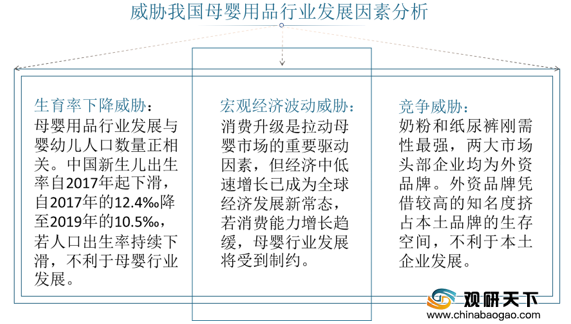

(1)竞争威胁:食品和日用品品类中,喂哺用品和洗护用品发展潜力更大,集中度有望提升。奶粉和纸尿裤刚需性最强,两大市场头部企业均为外资品牌。外资品牌凭借较高的知名度挤占本土品牌的生存空间,不利于本土企业发展。

我国母婴用品行业相关企业基本情况

|

类型 |

品牌代表 |

覆盖品类 |

业务亮点 |

|

外资品牌 |

美赞臣 |

婴幼儿奶粉 |

线上市场份额:2020年阿里线上渠道销售额占比为6%;营销:2020年美赞臣A2奶粉小红书搜索指标同比上涨超300% |

|

中国母婴传统品牌 |

好孩子 |

全品类 |

转型:打造基于微信小程序的好孩子云店,建立私域流量池。2020年2月云店销售额近1000万,新客消费量超过60% |

|

新生代互联网品牌 |

Babycare |

全品类 |

产品:首创“纳米银”概念产品,打造高品质品牌形象,重视包装外观设计感。6个品类进入2020年天猫618母婴榜单TOP3 |

|

跨界品牌 |

海尔 |

母婴电器 |

技术:恒温调奶器和蒸汽消毒器获得德国IF工业设计奖;品类:海尔母婴天猫旗舰店拥有32个SKU,总销量111570件 |

数据来源:公开资料整理

(2)生育率下降威胁:母婴用品行业发展与婴幼儿人口数量正相关。中国新生儿出生率自2017年起下滑,自2017年的12.4‰降至2019年的10.5‰,若人口出生率持续下滑,不利于母婴行业发展。

(3)宏观经济波动威胁:消费升级是拉动母婴市场的重要驱动因素,但经济中低速增长已成为全球经济发展新常态,若消费能力增长趋缓,母婴行业发展将受到制约。

威胁我国母婴用品行业发展因素分析

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国母婴用品市场分析报告-行业深度分析与投资前景预测》

《2021年中国母婴用品市场分析报告-市场现状调查与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千人细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。