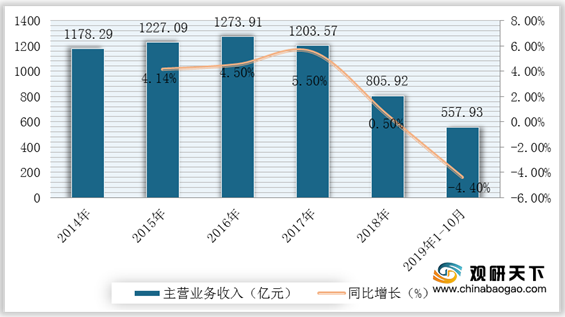

我国是世界上最大的丝绸产品生产国与出口国,我国丝绸在国际市场上始终保持着较为明显的数量优势,丝绸制品出口量占世界出口总量的一半以上,具有较强竞争力。根据资料显示,2018年,我国丝绸行业企业经营效益较好,全国711家规模以上丝绸企业实现主营业务收入805.92亿元,较上年同比增长0.50%。2019年1-10月,全国666家规模以上丝绸企业实现主营业务收入557.93亿元,较上年同比下降4.40%。

一、 优势分析

(1) 产业基础稳固

我国丝绸产业产地分布广,主产地集中。我国有20多个省(市)自治区有丝绸产业,广阔的产地分布使得我国丝绸制品独具特色,风格多样。我国丝绸产业主产地相对集中,这有利于形成较为完整的产业链和集群优势,进而稳固产业基础。我国丝绸主要有四大产地:浙江省湖州市、江苏省苏州市、浙江省杭州市、四川南充市等

| 产地 |

主要内容 |

| 浙江省湖州市 |

浙江省湖州市素以“丝绸之府”、“鱼米之乡”著称全国。湖州丝绸有着悠久的历史传统,自远古以来,盛名不衰。湖州缓绢以其精美绝伦远销全国、世界,享有“衣被天下”之美誉,其间也经历了艰难的曲折。以古鉴今,回顾湖州丝绸发展的历史之路,对于振兴我国的传统工业,弘扬祖国丝绸文化,具有重要意义。元朝湖州籍著名书画家赵孟乡顾在《吴兴赋》中有“平陆则有桑麻如云,郁郁纷纷”句,明时,一位诗人.在咏湖诗中万“桑柔四郊绿”句,两者形象、生动地概括了春天湖州眼野桑林遍地,绿叶叠翠的景观,点染出湖州蚕桑种植园经济特色,和蚕乡的特异风光。 |

| 江苏省苏州市 |

历史上苏州的丝绸产品一直绵延不绝,从春秋时期的吴缟,到三国两晋时的吴绫;从隋唐时期的八蚕丝、绯绫到宋锦、缂丝;宋、元、明、清时期设置官府织造局,产品更是名目繁多:主要有漳缎、织金、闪缎、妆花缎、摹本缎、贡缎、天鹅绒、高丽纱、花素累缎等。 苏州作为历史文化名城,有着深厚的历史文化底蕴,而伴随着历史文化底蕴的传统工艺产品,闪烁、继承着悠久历史文化的光辉。这其实是前人给予的最丰厚的馈赠。我们应该充分利用历史文化遗产,使其发扬光大。云锦、苏绣、宋锦已申报世界非物质文化遗产,其中云锦、苏绣是比较成功的,是值得我们借鉴的。 |

| 浙江省杭州市 |

杭州地处富饶的杭嘉湖平原,是著名的生丝产地和丝绸加工地之一。这里的气候条件和土壤环境等均适合于桑树生长和桑蚕繁殖,拥有得天独厚的自然地理资源。又处在中北亚热带过渡区,温暖湿润,四季分明,光照充足,雨量丰沛。一年中,随着冬、夏季风逆向转换,天气系统、控制气团和天气状况均会发生明显的季节性变化,形成春多雨、夏湿热、秋气爽、冬干冷的气候特征。杭州丝绸,质地轻软,色彩绮丽,品种繁多,有绸、缎、绫、绢等十几类品种,最著名的品牌有长城、喜得宝、万事利、凯地、杭丝路等。杭州生产绸、缎、棉、纺、绉、绫、罗等十四个大类,二百多个品种,二千余个花色,图景新颖,富丽华贵,花卉层次分明,人物栩栩如生。 |

| 四川南充市 |

四川南充市全国四大蚕桑生产基地和丝绸生产、出口基地之一。“巴蜀人文胜地,秦汉丝锦名邦”。南充丝绸具有3000多年悠久历史。南充是西部地区唯一被中国丝绸协会授予“中国绸都”称号的城市,该市位于四川东北部,是川东北经济、商贸、金融、科教、文化、信息中心,是全国四大蚕茧丝绸生产基地之一,南充目前的绸缎生产销售量、丝绸制成品销售量、丝绸出口创汇为西部地区第一名。全市已具有桑、蚕、种、茧、丝、绸、绢和印染、针织、服装、丝毯、丝绸床上用品、蜀绘丝绸工艺品、丝织机械、丝绸科研、教学以及内外销售等门类齐全的生产体系,是西南地区最具规模、最配套的茧丝绸产区。 |

(2) “东桑西移”扩大了丝绸产品的国际竞争优势

在“东桑西移"的过程中,我国实现了东西部的协调分工合作。东西部地区在丝绸产业战略转移的过程中实现了优势互补。西部地区凭借土地资源、气候资源的优势成为产业链上游基地,东部地区则依仗经济的发展与工业技术的完善成为产业链下游的主战场。将蚕茧产区逐步从东部地区向中西部地区进行战略性转移,对稳定我国蚕丝产业、保证我国茧丝绸大国地位、促进中西部地区农民增收和经济发展都有具有重要意义。

(3) 区位优势明显

我国丝绸原料生产基地气候条件良好,温湿度适宜于桑树和蚕的生长。我国丝绸产业链上游多集中于中西部地区,而中下游产业则集中于东部地区。这种新格局有助于优质高产多丝量的蚕品种的繁殖,非常适宜优质蚕茧的生产。

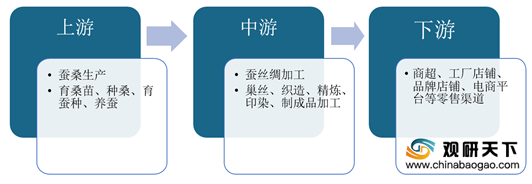

我国丝绸行业产业链,上游主要是蚕桑生产,涉及育桑苗、种桑、育蚕种、养蚕等环节,中游为茧丝绸加工,包括缫丝、织造、精炼、印染、制成品加工等,下游为商超、电商平台等零售渠道,最终用于消费者。

1. 土地资源

我国土地面积广阔,蚕桑养殖资源丰富。全国除西藏、青海等高海拔或气候特殊的地区外,我国大多数土地资源都能长期开张栽桑养蚕作业,中西部地区为最佳。

2. 气候适宜

我国“丝绸之路"沿线的气候很适合桑树的生长,冬冷夏热,气温年较差大,年降水量少,气候干早。

3. 技术水平高,产品品质明显改善

随着科学技术的发展,我国养蚕与自动缧丝技术水平得到大幅度提升。行业科技进步加快与技术水平的提高为我国优质生丝和高档丝绸制成品的生产提供了可靠的保障。

二、 劣势分析

(1) 产品附加值相对较低

我国没有独立的高品质的丝绸品牌,主要是给国外产品做贴牌加工。高档﹑高附加值商品生产方面与发达国家相比还是在一定的差距。

(2) 科研体系不健全,技术队伍相对薄弱

我国丝绸产业与发达国家在生产加工环节相比是存在的较大差距。我国是劳动丰裕型国家,我国丝绸产业的现代化设备覆盖率处于一个较低的水平。虽然我国创新技术体系应用范围在逐渐扩大,但在全国各地出现分布不均匀的现象,还是存在的。

(3) 上游环节生产基础薄弱,抵抗风险能力较差

丝绸产品的原材料由于地理位置集中于中西部地区,经济相对落后。上游产业链因小规模生产,难以实现规模效益,家家户户分散养殖经营的方式,造成养殖户自身收入低却需要承担较大的风险,技术含量往往也难以得到保障。因而导致中下游产业的原材料供应在质量上、数量上都得不到保证。

三、 机遇分析

(1)“绿色消费”新时代,丝绸产品消费潜力巨大

如今环保理念深入人心,人们的消费将会从满足生态需要的角度出发。丝绸制品作为天然蛋白质纤维产品,丝绸可以抗紫外线、吸音﹑吸尘、保健等功能面在消费者心目中声名远扬,使得消费规模也在逐步扩大。

(2)互联网+丝绸成为行业新的增长点

互联网与实体经济的不断契合,互联网经济将从服务型经济走向与制造业等实体经济协调发展的新局面,通过创新从而实现产业结构优化与全面升级。将有利于逐步提升国内丝绸电商渠道规模效益,逐步成为丝绸内销市场新的增长点。

(3)我国技术的进步扩大行业在世界范围的影响

我国丝绸产业在国际分工中,与发达国家相比,在重大装备和计量仪器、专利和知名品牌等方面具有较大进步,自主品牌数量日益攀升,在世界范围内的影响力也与日俱增。

四、 威胁分析

(1) 国际贸易壁垒

我国丝绸出口贸易长时期受到发达国家的关税限制,这些国家对我国丝绸产品制定了严苛的条件,使得我国丝绸产品需要以更高的价格在海外进行销售,不仅剥夺了我国丝绸产品因劳动力廉价而产生的成本优势,还给我国丝绸产业出口贸易带来了巨大冲击。

(2) 丝质替代品层出不穷

随着科学技术的日新月异,各种含化学成分的制品如化纤产品、人造纤维等通过不断完善其性能,模仿并超越了丝绸产品,克服了丝绸产品的缺点,吸引了越来越多的消费者竞相购买。

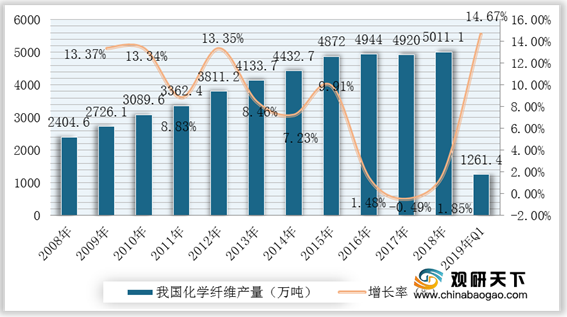

根据数据显示,2009-2018年,我国化纤产量整体呈上升趋势,2018年我国化纤产量达5011.1万吨;2016年后,中国化纤产量增长缓慢,化纤产业进入调整期;2019年第一季度化纤产量为1261.4万吨,同比增长15.30%,化纤市场短期呈现回暖状态。(TJL)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国丝绸市场分析报告-市场现状调查与投资战略研究》

《2020年中国丝绸市场前景研究报告-市场现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。