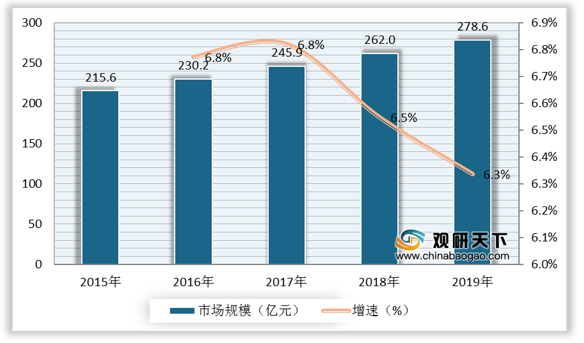

根据数据显示,2018年,我国银饰行业市场规模为262亿元,较上年同比增长6.5%;2019年,我国银饰行业市场规模为178.6亿元,较上年同比增长6.3%。

一、 优势分析

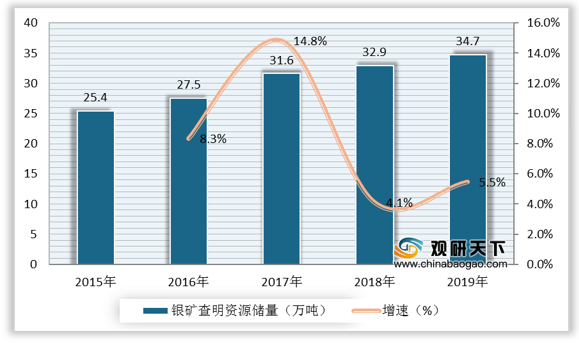

(1)银矿资源丰富:我国银矿资源富集且分布广泛,主要银矿资源查明储量不断增长。根据数据显示,2018年,我国银矿查明资源储量为32.9万吨,较上年同比增长4.1%;2019年,我国银矿查明资源储量为34.7万吨,较上年同比增长5.5%。丰富的银矿资源对于白银产量、银价的稳定有深远的影响,为国内银饰行业长期、稳定发展奠定坚实的基础。

(2)传统银饰需求强劲:银饰是少数民族妇女婚嫁的必备之物,造型上以大、重、多为美。传统的少数民族银饰一般由手工作坊制成,精美大气。瑶族、藏族、彝族等少数妇女在婚嫁之时,通常会置办全套的银饰,包括头冠、耳环、项圈、手镯、戒指等银饰品,每套银饰总重量在10公斤以上。

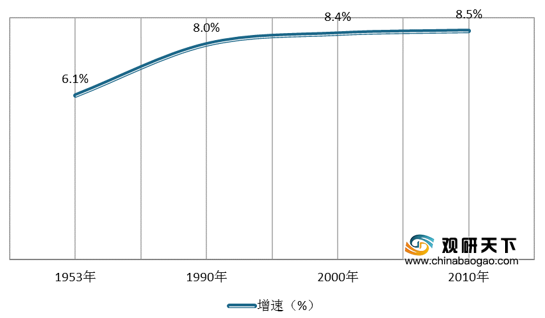

基于1982—2010年四次全国人口普查的数据,我国少数民族人口增速略快于汉族,从1953年占全国人口6.1%,到1990的8.0%,2000年的8.4%,2010年的8.5%,少数民族人口的不断增长奠定了民族银饰消费良好的基础。

(3)线上渠道销售火热:天猫、淘宝、京东、聚美优品等知名电商平台既能减少银饰企业在线下固定店铺、人员等相关方面的费用投入,又能提供大量优质的客户资源,成为了银饰企业发展新方向。著名的银饰企业、珠宝商如蒂芙尼、潘多拉相继与线上渠道合作,推广、销售银饰产品,加速银饰板块线上销售的布局。

二、 劣势分析

(1)加工、设计等工艺与市场需求不协调发展:银饰在我国拥有几千年良好的文化积淀,为汉族至各少数民族,不同地域、不同年龄层的消费者所接纳。封建社会时期,我国白银饰品传统加工工艺丰富多样,具有独到之处。錾花、镂刻、花丝、镶嵌、烧蓝、冲压、焊接、打磨、表面处理等技术与日本的木纹金属技术,以及流行于中东、俄罗斯及泰国的乌银镶嵌技术等平分秋色。进入21世纪,主要消费群体的审美及时尚需求变化对银饰行业的加工、设计等工艺提出了更高的要求,未能及时回应市场需求变化将不利于中国银饰行业突破桎梏,寻求新的增长点。

(2)产品创新能力不足,同质化严重:目前,市面上的银饰品主要以寄托对老人、小孩祝福的传统银饰品、仿旧银饰品、一般商业银饰品、银礼、银制餐具为主要产品,设计单一,款式重复。加之行业创新能力不足,导致产品同质化严重。在绝大部分消费者心中,我国白银首饰的文化与“传统”、“便宜”、“年代感”、“民族风”、“轻量级”等词联系紧密。

(3)行业集中度较低:从数量和规模上看,目前我国银饰加工企业数量众多,规模不等的加工企业(户)超过4000家,从业人员近6万人,竞争较为激烈,在全国范围内尚未出现较大规模的银饰加工企业,行业集中度相对较低。

| 企业名称 |

品牌发源 |

创立时间 |

店铺性质 |

店铺数量 |

分布地区 |

| 蒂芙尼 |

美国 |

1837 |

加盟 |

32 |

一线/新一线城市 |

| 潘多拉 |

欧洲 |

1982 |

加盟 |

200 |

一线/新一线城市 |

| 信德缘 |

中国 |

1989 |

加盟 |

5000 |

全国 |

| 七度 |

中国 |

2002 |

加盟 |

1819 |

一线/新一线城市 |

| V6 |

法国 |

2003 |

加盟 |

1500 |

全国 |

| 老银匠 |

中国 |

1998 |

加盟 |

500 |

全国 |

| 老凤祥 |

中国 |

1848 |

加盟 |

360+1000(经销商) |

全国 |

| 银时代 |

中国香港 |

1998 |

加盟 |

300 |

全国 |

| 海盗船 |

中国 |

1992 |

加盟 |

53 |

一线/新一线城市 |

三、 机遇分析

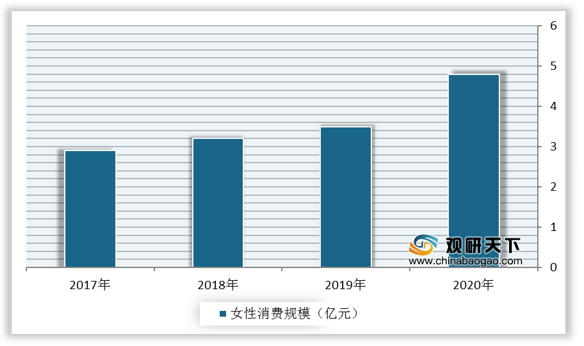

(1)女性成消费主力军,“她经济”升温:年轻女性群体是银饰品最主要的消费群体,近年来,随着“她经济”发展,女性消费总额不断提升,为我国银饰市场奠定更加坚实的发展基础。根据数据显示,2020年,我国女性消费规模已达4.8万亿元。

(2)政策支持及监督:包括银饰在内的贵金属饰品行业长期受到国家的重视,政府和相关机构颁布多项政策、法规或者相关条例来鼓励贵金属饰品经营性企业的发展,规范行业的秩序。

如2018年6月,财政部、国家税务总局出台《关于调整金银首饰消费税纳税环节有关问题的通知》,《通知》确定了金银首饰范围不包括镀金(银)首饰,以及镀金(银)、包金(银)的镶嵌首饰;规定经营单位兼营生产、加工、批发、零售金银首饰的,应分别核算销售额,未分别核算销售额或者划分不清的,一律视同零售征收消费税。

| 日期 |

政策名称 |

颁布主体 |

主要内容及影响 |

| 2018.06(修改版) |

《关于调整金银首饰消费税纳税环节有关问题的通知》 |

财政部、国家税务总局 |

《通知》确定了金银首饰范围不包括镀金(银)首饰,以及镀金(银)、包金(银)的镶嵌首饰;规定经营单位兼营生产、加工、批发、零售金银首饰的,应分别核算销售额,未分别核算销售额或者划分不清的,一律视同零售征收消费税。 |

| 2016.02 |

《首饰贵金属纯度的规定及命名方法》第1号修改单 |

全国首饰标准化技术委员会 |

《修改单》统一了纯度命名规范,贵金属含量为990‰以上的产品标签一律为“足金(银、铂金等)”;要求贵金属首饰的标签(证书)中的产品名称只能包括纯度、材料、宝石名称和首饰品种四项内容。 |

| 1998.12 |

《金银饰品标识管理规定》 |

国家质量技术监督局 |

《规定》规范了金银饰品标识,应该注明材料名称、含量、生产者名称、地址、产品标准编号、产品质量检验合格证明以及重量。引导金银饰品生产企业、经营企业正确标注和检查金银饰品标识,保护用户、消费者、企业的合法权益。 |

| 1998.11 |

《金银饰品质量检验暂行规定》 |

发改委 |

《规定》明确了金银饰品必须经质量检验合格后方可出厂;金银饰品的印记及标识牌的管理规定由国家质量技术监督局会同行业主管部门另行制定;金银饰品质量监督抽查应采用国家标准和行业标准;委托检验采用协议或合同的办法。 |

| 1984.02 |

《金银管理条例》 |

中国人民银行、海关总署 |

《条例》规定金银由中国人民银行统一管理、统购统配。除经中国人民银行许可、委托的以外,任何单位和个人不得收购、留用、处理占有金银。对于进出国境的旅客,随身携带金银贵金属做出重量限制。 |

四、 威胁分析

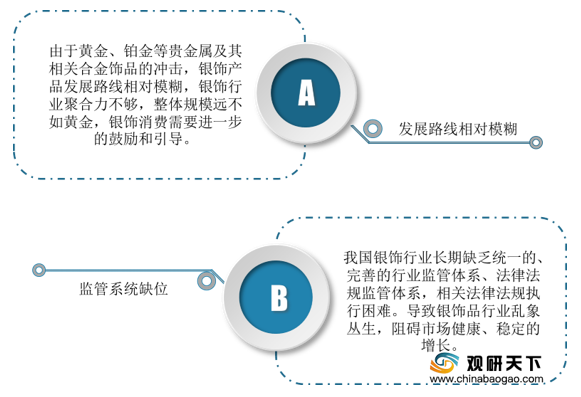

(1)发展路线相对模糊:由于黄金、铂金等贵金属及其相关合金饰品的冲击,银饰产品发展路线相对模糊,银饰行业聚合力不够,整体规模远不如黄金,银饰消费需要进一步的鼓励和引导。

(2)监管系统缺位:我国银饰行业长期缺乏统一的、完善的行业监管体系、法律法规监管体系,相关法律法规执行困难。例如,当前我国并未设立专门的银饰主管部门,饰品检验采用委托检测的办法,检测机构众多,对于产品标准与服务质量欠缺统一的评估体系,对企业的经营也缺乏合理的管理办法,导致银饰品行业乱象丛生,阻碍市场健康、稳定的发展。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国银饰行业分析报告-行业规模现状与未来趋势研究》

《2020年中国银饰市场分析报告-行业规模现状与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。