女包,这个名词是箱包的性别分类衍生词。有性别区分并仅限于符合女性审美观的箱包统称为女包。女包也是女性的随身装饰品之一。按照国内的分类来说,一般按照功能来分:短款钱包、长款钱包、化妆包、晚装包、手提包、单肩包、双肩包、斜挎包、旅行包、胸包以及多功能包。

参考观研天下发布《2019年中国女包市场分析报告-行业竞争现状与发展规划趋势》

按照国内的分类来说,一般按照功能来分:短款钱包、长款钱包、化妆包、晚装包、手提包、单肩包、双肩包、斜挎包、旅行包、胸包以及多功能包。或者按照材质分:真皮、PU皮、帆布、棉布等等。国外的分类大致有:WALLET钱包、COSMETIC BAG(化妆包)、HANDBAG(手提包)里面又分TOTE(提包)、SHOULDERBAG(肩包)、BUCKETBAG(水桶包)。

中国轻革加工居世界首位。皮具产品的出口额连续多年居轻工行业第一位,中国正日益成为国际品牌皮具的加工生产基地,生产工艺已完全达到国际先进水平。经过几十年的快速发展,皮具产品极大丰富。同时中国也是箱包生产大国,国内已经形成广东花都、福建泉州 。

随着人们生活和消费水平的不断提高,各种各样的箱包已经成为人们身边不可或缺的饰品。人们要求箱包产品不仅在实用性上有所加强,装饰性也要有所拓展。中国的经济水平和人均收入越来越高,与之密切相关的消费能力也将越来越大。中国包饰消费每年以33%的速度递增,市场总额更是迅速提升,箱包正成为继服装、鞋业之后最有发展潜力的产业之一。国内箱包市场需求增速将会加快,市场前景广阔。

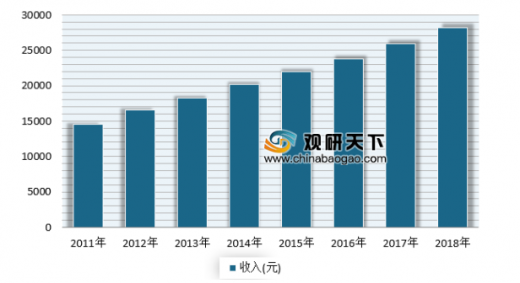

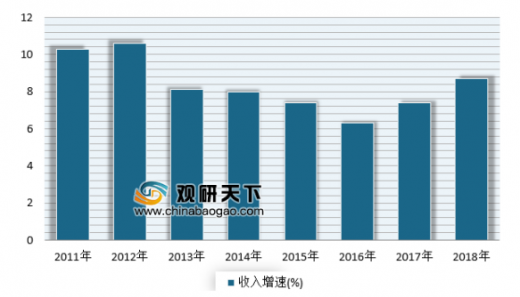

根据数据显示,2018年全国居民人均可支配收入28228元,比上年名义增长8.7%。其中,城镇居民人均可支配收入39251元,农村居民人均可支配收入14617元。人均生活用品及服务消费支出1223元,增长9.1%,占人均消费支出的比重为6.2%;人均其他用品及服务消费支出477元,增长6.8%,占人均消费支出的比重为2.4%。

参考观研天下发布《2019年中国女包市场分析报告-行业竞争现状与发展规划趋势》

按照国内的分类来说,一般按照功能来分:短款钱包、长款钱包、化妆包、晚装包、手提包、单肩包、双肩包、斜挎包、旅行包、胸包以及多功能包。或者按照材质分:真皮、PU皮、帆布、棉布等等。国外的分类大致有:WALLET钱包、COSMETIC BAG(化妆包)、HANDBAG(手提包)里面又分TOTE(提包)、SHOULDERBAG(肩包)、BUCKETBAG(水桶包)。

女包行业分类

女包行业分类 |

款式分类:主要包括手提包、手拿包、单肩包、双肩包、斜挎包、背包,腰包、零钱包、手腕包、晚装包等等。 |

类目分类:时尚休闲包、行李箱包、运动包、商务包、晚宴包、钱包、钥匙包、妈咪包、化妆包、公文包等。 |

材质分类:真皮包、PU皮包、PVC、帆布包、漆皮包、手工编织包包等。 |

从软硬度分类:休闲包,半休闲包,半定型包,定型包. |

资料来源:互联网

中国轻革加工居世界首位。皮具产品的出口额连续多年居轻工行业第一位,中国正日益成为国际品牌皮具的加工生产基地,生产工艺已完全达到国际先进水平。经过几十年的快速发展,皮具产品极大丰富。同时中国也是箱包生产大国,国内已经形成广东花都、福建泉州 。

随着人们生活和消费水平的不断提高,各种各样的箱包已经成为人们身边不可或缺的饰品。人们要求箱包产品不仅在实用性上有所加强,装饰性也要有所拓展。中国的经济水平和人均收入越来越高,与之密切相关的消费能力也将越来越大。中国包饰消费每年以33%的速度递增,市场总额更是迅速提升,箱包正成为继服装、鞋业之后最有发展潜力的产业之一。国内箱包市场需求增速将会加快,市场前景广阔。

根据数据显示,2018年全国居民人均可支配收入28228元,比上年名义增长8.7%。其中,城镇居民人均可支配收入39251元,农村居民人均可支配收入14617元。人均生活用品及服务消费支出1223元,增长9.1%,占人均消费支出的比重为6.2%;人均其他用品及服务消费支出477元,增长6.8%,占人均消费支出的比重为2.4%。

2011-2018年全国居民人均可支配收入情况

数据来源:国家统计局

2011-2018年全国居民人均可支配收入增速情况

数据来源:国家统计局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。