海外废纸进口收紧预期推高国内废纸价格,外废跟涨。我们认为,国内造纸行业从业人员对未来进口废纸政策不确定性预期是导致本轮废纸价格上涨的核心原因。

虽然2017年6月后废纸进口无增量审批,但玖龙、理文、山鹰等主要废纸利用企业外废配额相对充足,中小企业获批外废数量减少,国废采购量增加导致国废供需失衡,政策不确定性预期下,行业淡季涨价、旺季跌价特征显著。环保部于2017年12月15日公布印发《进口废纸环境保护管理规定》,废纸进口政策落地降低未来政策不确定性,废纸价格波动或收窄。

参考观研天下发布《2018-2024年中国废纸行业市场竞争现状分析与投资发展前景研究报告》

基于废纸进口限制、对外依赖度下降以及国废占比逐步提升替代海外废纸,我们认为2018年国废价格中枢在2000-2500元/吨。

基于废纸进口限制、对外依赖度下降以及国废占比逐步提升替代海外废纸,我们认为2018年国废价格中枢在2000-2500元/吨。

中国有全面禁止洋垃圾入境、完善进口固体废物管理制度的时间表。2017年7月18国务院办公厅发布通知严格固体废物进口管理,完善堵住洋垃圾进口的监管制度,强化洋垃圾非法入境管控,建立堵住洋垃圾入境长效机制,提升国内固体废物回收利用水平。2017年年底前,全面禁止进口环境危害大、群众反映强烈的固体废物;2019年年底前,逐步停止进口国内资源可以替代的固体废物。加快国内固体废物回收利用体系建设,建立健全生产者责任延伸制,推进城乡生活垃圾分类,提高国内固体废物的回收利用率,到2020年,将国内固体废物回收量由2015年的2.46亿吨提高到3.5亿吨。

外废进口收紧进度或依据国废回收率提升速度而定。根据环保部《对十二届全国人大五次会议第6114号建议的答复》,对于“关于加大废纸原料进口,实现绿色生态发展的建议”,环保部给出“下一步,我部将配合商务部等有关部门,加快国内废纸回收利用体系建设,建立健全生产者责任延伸制,推进城乡生活垃圾分类,提高国内废纸的回收利用率,逐步取代进口废纸,实现绿色生态发展,切实维护国家生态环境安全与人民群众的身体健康”答复,加快国内废纸回收利用体系建设带来的国废回收总量增长或成为外废进口总量大幅收紧前提。

虽然2017年6月后废纸进口无增量审批,但玖龙、理文、山鹰等主要废纸利用企业外废配额相对充足,中小企业获批外废数量减少,国废采购量增加导致国废供需失衡,政策不确定性预期下,行业淡季涨价、旺季跌价特征显著。环保部于2017年12月15日公布印发《进口废纸环境保护管理规定》,废纸进口政策落地降低未来政策不确定性,废纸价格波动或收窄。

图表:国废价格近期有所回落

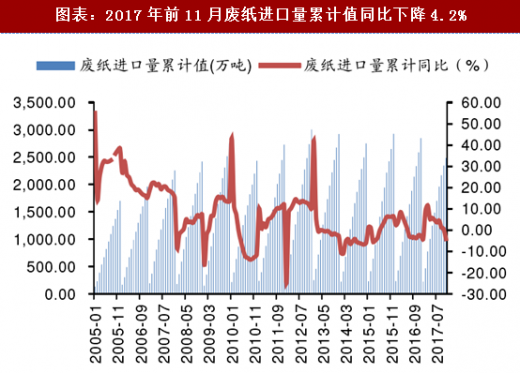

图表:2017年前11月废纸进口量累计值同比下降4.2%

中国有全面禁止洋垃圾入境、完善进口固体废物管理制度的时间表。2017年7月18国务院办公厅发布通知严格固体废物进口管理,完善堵住洋垃圾进口的监管制度,强化洋垃圾非法入境管控,建立堵住洋垃圾入境长效机制,提升国内固体废物回收利用水平。2017年年底前,全面禁止进口环境危害大、群众反映强烈的固体废物;2019年年底前,逐步停止进口国内资源可以替代的固体废物。加快国内固体废物回收利用体系建设,建立健全生产者责任延伸制,推进城乡生活垃圾分类,提高国内固体废物的回收利用率,到2020年,将国内固体废物回收量由2015年的2.46亿吨提高到3.5亿吨。

外废进口收紧进度或依据国废回收率提升速度而定。根据环保部《对十二届全国人大五次会议第6114号建议的答复》,对于“关于加大废纸原料进口,实现绿色生态发展的建议”,环保部给出“下一步,我部将配合商务部等有关部门,加快国内废纸回收利用体系建设,建立健全生产者责任延伸制,推进城乡生活垃圾分类,提高国内废纸的回收利用率,逐步取代进口废纸,实现绿色生态发展,切实维护国家生态环境安全与人民群众的身体健康”答复,加快国内废纸回收利用体系建设带来的国废回收总量增长或成为外废进口总量大幅收紧前提。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。