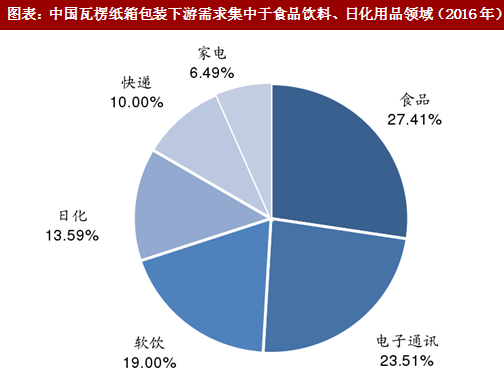

箱板、瓦楞纸消费量占比接近纸品消费总量的50%,其下游需求端各个行业在2017年均保持较高速的增长,预计该趋势可延续至2018年。卓创资讯数据显示,瓦楞纸箱多用于通信IT及电子、家电、办公设备、日用化工、食品饮料、医药、轻工及机械产品等行业。其中,以食品饮料、日化用品的包装需求为主,需求占比在60%以上,家电、电子行业的包装需求占比约为30%,快递类包装需求占比10%。

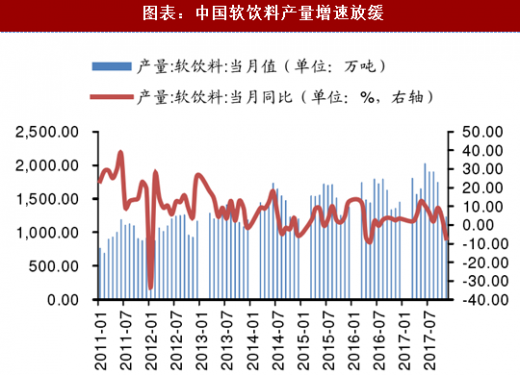

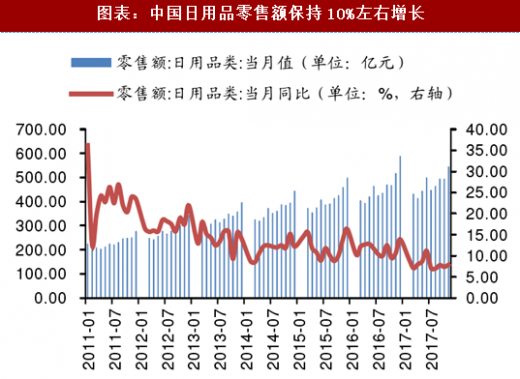

箱板、瓦楞纸包装需求以食品饮料和日化用品为主,增速放缓,但依旧有10%左右的增速。食品制造行业品种繁多,近几年增速有所下降但依然保持10%左右增长中枢。软饮料市场近两年增速连续放缓,wind数据显示,2017年前11个月的平均增速仅为4.93%,产量增长中枢由2011年以前20%以上增长水平下滑至5%左右,随着消费者健康意识不断提升,软饮料消费增速或持续放缓。日用品零售额增速近几年有所下滑,但2017年前11个月的平均增速仍达到8.14%。

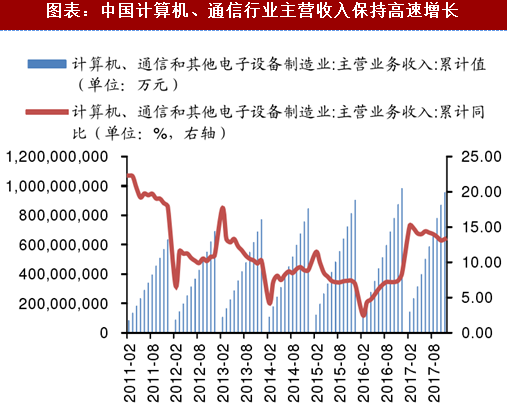

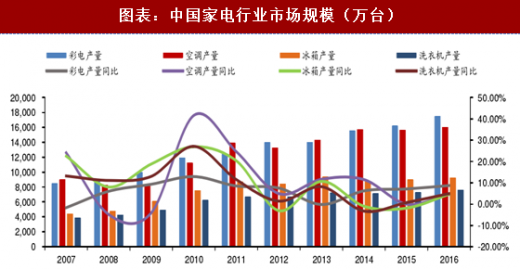

箱板、瓦楞纸包装下游的第二类市场是家电及电子通讯行业,目前其总需求占瓦楞纸箱消费比重约为30%。wind数据显示,2016年,我国家电行业发展势头良好,彩电产量同比增长8.70%;空调产量同比增长4.50%;冰箱产量同比增长4.60%;洗衣机产量同比增长4.90%,随着产量基数提升,行业增速趋于稳定。此外,我国电子通信行业稳步发展,2017年前11个月的平均增速达到14.07%。家电及电子通讯行业的繁荣发展也将促进瓦楞纸箱包装需求的提升。

参考观研天下发布《中国瓦楞纸箱包装行业市场发展前景预测报告》

参考观研天下发布《中国瓦楞纸箱包装行业市场发展前景预测报告》

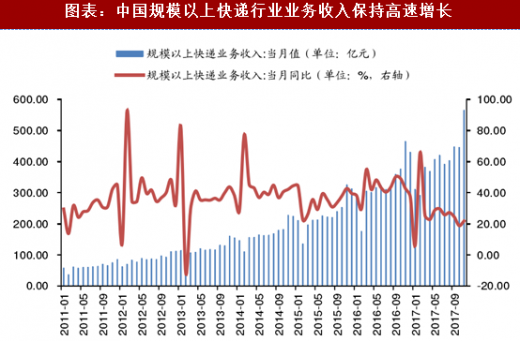

我国网络购物快速发展,据国家邮政局数据,2016年我国网购市场规模已接近5万亿元,同比增长29.56%。网购物品在运输过程中的二次包装需求将有利于箱板纸和瓦楞原纸的需求增长。因此快递行业已经成为包装用纸产业链的重要下游需求端之一。2017年前11个月快递业务收入平均增速达到26.9%,一直保持高速增长。

我国网络购物快速发展,据国家邮政局数据,2016年我国网购市场规模已接近5万亿元,同比增长29.56%。网购物品在运输过程中的二次包装需求将有利于箱板纸和瓦楞原纸的需求增长。因此快递行业已经成为包装用纸产业链的重要下游需求端之一。2017年前11个月快递业务收入平均增速达到26.9%,一直保持高速增长。

图表:中国瓦楞纸箱包装下游需求集中于食品饮料、日化用品领域(2016年)

箱板、瓦楞纸包装下游的第二类市场是家电及电子通讯行业,目前其总需求占瓦楞纸箱消费比重约为30%。wind数据显示,2016年,我国家电行业发展势头良好,彩电产量同比增长8.70%;空调产量同比增长4.50%;冰箱产量同比增长4.60%;洗衣机产量同比增长4.90%,随着产量基数提升,行业增速趋于稳定。此外,我国电子通信行业稳步发展,2017年前11个月的平均增速达到14.07%。家电及电子通讯行业的繁荣发展也将促进瓦楞纸箱包装需求的提升。

图表:中国软饮料产量增速放缓

图表:中国日用品零售额保持10%左右增长

图表:中国食品制造主营业务收近年来增速平稳

图表:中国计算机、通信行业主营收入保持高速增长

图表:中国家电行业市场规模(万台)

图表:中国规模以上快递行业业务收入保持高速增长

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。