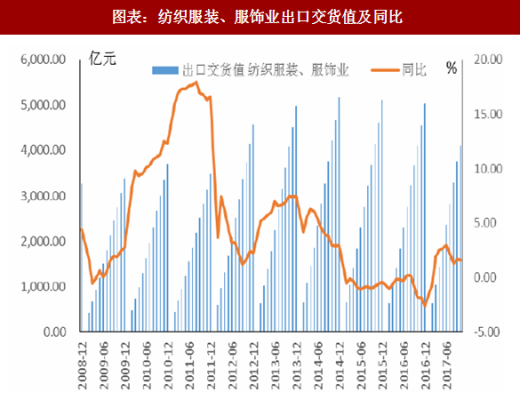

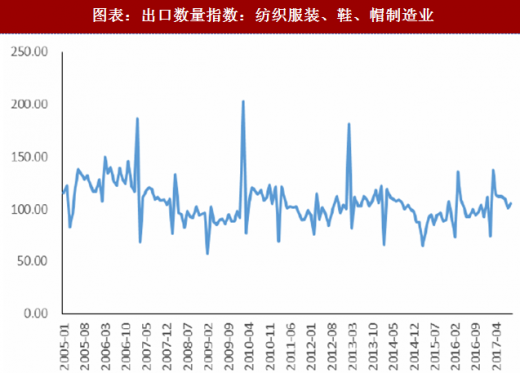

一、涤纶长丝板块需求端旺盛

涤纶长丝板块是连接上游PX、PTA等原材料和下游纺织业的中间纽带,市场需求巨大,前几年行业较为低迷是由于2008年4万亿投资计划,涤纶行业的整体产能急剧增加,使涤纶长丝市场形成了供过于求的局面,由此导致2014-2015年涤纶长丝市场价格大幅下跌并在低位徘徊。2016年后随着国家供给侧改革的不断推进,国内化纤行业的供求关系持续得到改善。涤纶长丝下游行业为纺织服装行业,涤纶长丝在面料成本中占80%-90%,下游纺织服装行业对涤纶长丝的价格敏感度高。2017年前三季度纺织服装行业市场回暖,2017年前五个月出口交货值金额环比实现较快增长,出口数量指数呈上升的趋势,说明出口方面纺织服装在回暖,对于涤纶长丝的需求有所增长,纺织服装行业的复苏决定着涤纶长丝行业的发展走势。

参考观研天下发布《2018-2023年中国涤纶长丝行业市场现状规模分析与投资价值前景评估报告》

二、供给端格局好转

2016年我国涤纶长丝产量为2537万吨,名义产能为3527万吨,名义产能开工率71.93%,同比提升0.13%。我国2016年涤纶长丝的实际产能仅为3300万吨,有效产能开工率达到78.25%,比2015年提升1.36%,截至2017年前三季度,我国涤纶长丝产能为3477万吨/年。我国涤纶长丝产能增速从2016年开始下降,根据统计,2016年涤纶长丝的新增产能为123万吨,比之前5年平均265万吨/年明显下降,这也使得我国涤纶长丝的出现明显的复苏。

涤纶长丝板块是连接上游PX、PTA等原材料和下游纺织业的中间纽带,市场需求巨大,前几年行业较为低迷是由于2008年4万亿投资计划,涤纶行业的整体产能急剧增加,使涤纶长丝市场形成了供过于求的局面,由此导致2014-2015年涤纶长丝市场价格大幅下跌并在低位徘徊。2016年后随着国家供给侧改革的不断推进,国内化纤行业的供求关系持续得到改善。涤纶长丝下游行业为纺织服装行业,涤纶长丝在面料成本中占80%-90%,下游纺织服装行业对涤纶长丝的价格敏感度高。2017年前三季度纺织服装行业市场回暖,2017年前五个月出口交货值金额环比实现较快增长,出口数量指数呈上升的趋势,说明出口方面纺织服装在回暖,对于涤纶长丝的需求有所增长,纺织服装行业的复苏决定着涤纶长丝行业的发展走势。

参考观研天下发布《2018-2023年中国涤纶长丝行业市场现状规模分析与投资价值前景评估报告》

图表:纺织服装、服饰业出口交货值及同比

图表:出口数量指数:纺织服装、鞋、帽制造业

二、供给端格局好转

2016年我国涤纶长丝产量为2537万吨,名义产能为3527万吨,名义产能开工率71.93%,同比提升0.13%。我国2016年涤纶长丝的实际产能仅为3300万吨,有效产能开工率达到78.25%,比2015年提升1.36%,截至2017年前三季度,我国涤纶长丝产能为3477万吨/年。我国涤纶长丝产能增速从2016年开始下降,根据统计,2016年涤纶长丝的新增产能为123万吨,比之前5年平均265万吨/年明显下降,这也使得我国涤纶长丝的出现明显的复苏。

图表:我国涤纶长丝产能增幅放缓

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。