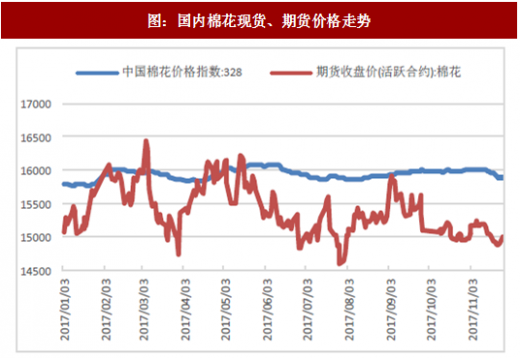

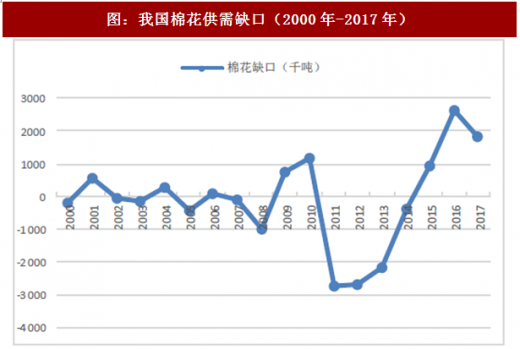

17年国内棉价整体走势较弱;国储棉去库存,一定程度缩小国内棉花供需缺口,长期来看棉花供需缺口压力仍存在。

17Q1-3,棉纺板块营收增速为13.03%,同比增加0.83pct.;归母净利润增速为16.28%,同比减少2.87pct.;毛利率为18.22%,同比减少0.65pct.;净利率为7.43%,同比微减-0.02pct.。

存货方面,15年是棉纺板块近5年内存货周转水平较低的一年,存货合计188.40亿元,存货周转率为1.60%,周转天数为224.47天。16年板块估值回调,去库存较为明显,17年受整个行业弱复苏态势持续影响,存货有所增加,周转水平有所提高。2017Q1-3,棉纺板块存货共计178.84亿元,同比增长9.91%,增速为近5年来新高;存货周转率为1.72%,同比增加0.28pct.;存货周转天数为157.16天,同比减少30.32天。

参考观研天下发布《2017-2022年中国棉纺织产业运营现状及十三五投资价值分析报告》

通过加强布局产业链,提高对需求端的快速反应能力,通过提高对原材料尤其是棉花的成本控制能力和转嫁能力,扩大产品提价可能性,棉纺板块未来有望进一步提升运营效率、提高盈利能力。

图:国内棉花现货、期货价格走势

图:我国棉花供需缺口(2000年-2017年)

资料来源:观研天下整理

17Q1-3,棉纺板块营收增速为13.03%,同比增加0.83pct.;归母净利润增速为16.28%,同比减少2.87pct.;毛利率为18.22%,同比减少0.65pct.;净利率为7.43%,同比微减-0.02pct.。

存货方面,15年是棉纺板块近5年内存货周转水平较低的一年,存货合计188.40亿元,存货周转率为1.60%,周转天数为224.47天。16年板块估值回调,去库存较为明显,17年受整个行业弱复苏态势持续影响,存货有所增加,周转水平有所提高。2017Q1-3,棉纺板块存货共计178.84亿元,同比增长9.91%,增速为近5年来新高;存货周转率为1.72%,同比增加0.28pct.;存货周转天数为157.16天,同比减少30.32天。

图:棉纺板块营收、净利润增速

资料来源:观研天下整理

参考观研天下发布《2017-2022年中国棉纺织产业运营现状及十三五投资价值分析报告》

图:棉纺板块存货及周转率情况

资料来源:观研天下整理

通过加强布局产业链,提高对需求端的快速反应能力,通过提高对原材料尤其是棉花的成本控制能力和转嫁能力,扩大产品提价可能性,棉纺板块未来有望进一步提升运营效率、提高盈利能力。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。