纺织制造板块属于较传统且成熟的制造板块,其资产负债结构、行业规模以及集中度都进入了相对稳定的区间。经过长期竞争,各细分板块龙头公司地位凸显并保持相对稳定。外部经济回暖,国内消费环境改善,人口红利边际效应凸显,强化纵横向产业布局能力、不断巩固提升核心技术竞争力是产业升级背景下的必由之路。

涉及产业链上游的,趋于依托原材料优势,在中游的制造基础上,选择进一步向下游品牌终端延伸,挖掘产业链纵向价值;已具规模优势的,在深耕纵向产业链的同时趋于探索横向发展空间,通过域外布局、战略转型实现龙头地位的巩固以及产业升级。

以营收、净利润占比最大的棉纺板块为例,棉纺产业链中,上游为原材料棉花的种植、采买、储备等,采摘完成的籽棉去掉棉籽成为皮棉,皮棉通过气流纺等纺纱、梳理工艺加工成棉纱,棉纱通过染整、织造等工艺加工成棉布或其他产成品,然后再传到至中下游。

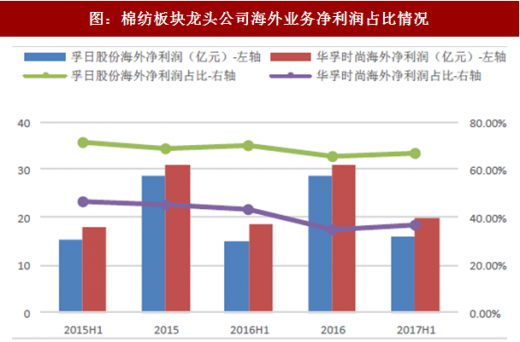

近年来,棉纺板块产业链纵向、横向布局不断增多,纵向布局主要体现为产业链向中下游延伸,横向布局主要体现为原材料以及产能的域内外运营。棉纺产业链的纵、横向布局,有利于平滑经济周期、原材料价格波动、汇率波动、单一市场风险对业绩造成的影响。

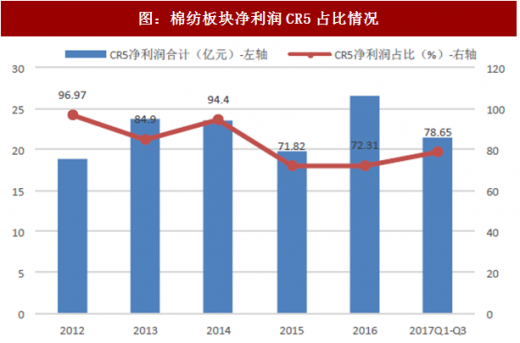

通过产业链的纵横向运作,相关棉纺板块标的龙头优势稳固,国内外市场均衡发展,集中度较高。

参考观研天下发布《2018-2024年中国纺织制造行业市场产销态势分析及未来发展方向研究报告》

除棉纺板块之外,未来产业链运作以及行业集中度提高可期的还有丝绸、印染、毛纺等板块。中国作为丝绸生产、销售大国,已保有一定的资质优势、研发优势、技术优势、品牌优势和客户优势,产业链运作利于优势巩固,打造世界级优质供应商。

涉及产业链上游的,趋于依托原材料优势,在中游的制造基础上,选择进一步向下游品牌终端延伸,挖掘产业链纵向价值;已具规模优势的,在深耕纵向产业链的同时趋于探索横向发展空间,通过域外布局、战略转型实现龙头地位的巩固以及产业升级。

以营收、净利润占比最大的棉纺板块为例,棉纺产业链中,上游为原材料棉花的种植、采买、储备等,采摘完成的籽棉去掉棉籽成为皮棉,皮棉通过气流纺等纺纱、梳理工艺加工成棉纱,棉纱通过染整、织造等工艺加工成棉布或其他产成品,然后再传到至中下游。

表:棉纺产业链

资料来源:观研天下整理

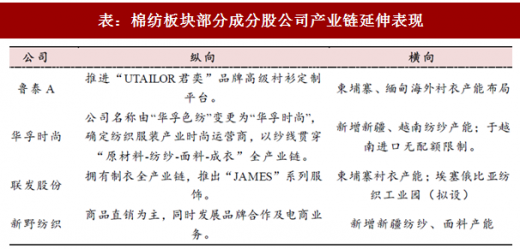

近年来,棉纺板块产业链纵向、横向布局不断增多,纵向布局主要体现为产业链向中下游延伸,横向布局主要体现为原材料以及产能的域内外运营。棉纺产业链的纵、横向布局,有利于平滑经济周期、原材料价格波动、汇率波动、单一市场风险对业绩造成的影响。

表:棉纺板块部分成分股公司产业链延伸表现

资料来源:观研天下整理

通过产业链的纵横向运作,相关棉纺板块标的龙头优势稳固,国内外市场均衡发展,集中度较高。

图:棉纺板块净利润CR5占比情况

资料来源:观研天下整理

参考观研天下发布《2018-2024年中国纺织制造行业市场产销态势分析及未来发展方向研究报告》

图:棉纺板块龙头公司海外业务净利润占比情况

资料来源:观研天下整理

除棉纺板块之外,未来产业链运作以及行业集中度提高可期的还有丝绸、印染、毛纺等板块。中国作为丝绸生产、销售大国,已保有一定的资质优势、研发优势、技术优势、品牌优势和客户优势,产业链运作利于优势巩固,打造世界级优质供应商。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。