17年以来,纺织制造板块资产负债率下降,存货周转率显著提升,资产负债表有所修复。

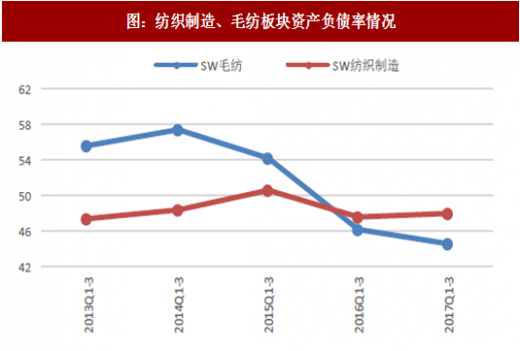

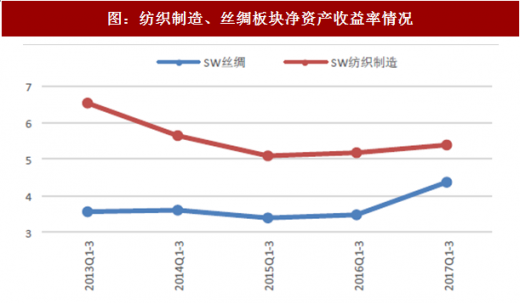

17Q1-3,纺织制造板块资产负债率为47.85%,同比微增0.24pct.,但较15年50.51%高位已回落2.66pct.;子板块中,毛纺板块资产负债率下降最为明显,为44.59%(-1.60pct.)。纺织制造板块净资产收益率为5.39%,同比增加0.21pct.;丝绸板块净资产收益率提升最为明显,为4.36%(+0.87pct.)。

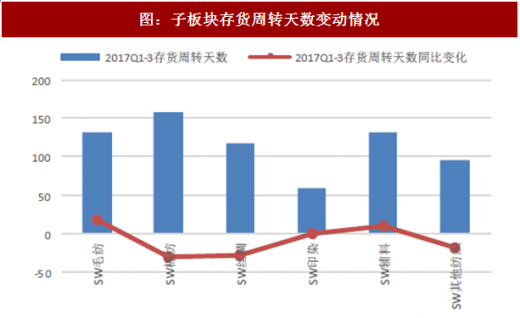

17Q1-3,纺织制造板块存货周转率为2.07%,同比增加0.24pct.,存货周转天数为130.68天,同比减少16.82天。子板块中,棉纺板块存货周转情况好转较突出,存货周转率为1.72%(+0.28pct.),存货周转天数为157.16天(-30.22天)。

参考观研天下发布《2018-2024年中国纺织制造行业市场产销态势分析及未来发展方向研究报告》

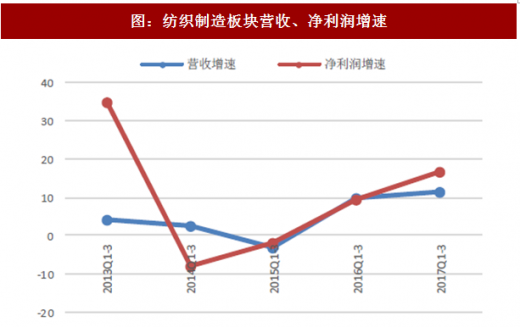

17年以来,板块营收、净利润均实现低双位数增长,板块整体营收、净利润增速中枢上移。纺织制造板块36家A股公司营收增速中位数为12.18%,同比增加8.37pct.;归母净利润增速中位数为2.47%,同比减少18.67pct.。服装家纺板块52家A股公司营收增速中位数为13.76%,同比减少0.55pct.;归母净利润增速中位数为18.56%,同比增加20.58pct.。

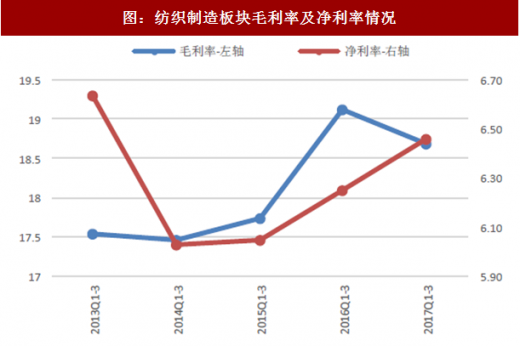

板块控费水平有所提高,毛利率微降,净利率微增。17Q1-3,纺织制造板块毛利率为18.69%,同比降低0.44pct.,较15年同期提升了0.96pct.,主要是16年高基数效应以及17年以来板块回调所致。净利率为6.46%,同比提升0.21pct.。子板块中,辅料板块毛利率28.71%(+1.62pct.),净利率9.49%(+0.82pct.),提升幅度较大。

17Q1-3,纺织制造板块资产负债率为47.85%,同比微增0.24pct.,但较15年50.51%高位已回落2.66pct.;子板块中,毛纺板块资产负债率下降最为明显,为44.59%(-1.60pct.)。纺织制造板块净资产收益率为5.39%,同比增加0.21pct.;丝绸板块净资产收益率提升最为明显,为4.36%(+0.87pct.)。

图:纺织制造、毛纺板块资产负债率情况

图:纺织制造、丝绸板块净资产收益率情况

资料来源:观研天下整理

17Q1-3,纺织制造板块存货周转率为2.07%,同比增加0.24pct.,存货周转天数为130.68天,同比减少16.82天。子板块中,棉纺板块存货周转情况好转较突出,存货周转率为1.72%(+0.28pct.),存货周转天数为157.16天(-30.22天)。

图:纺织制造板块存货周转情况

资料来源:观研天下整理

图:子板块存货周转天数变动情况

资料来源:观研天下整理

参考观研天下发布《2018-2024年中国纺织制造行业市场产销态势分析及未来发展方向研究报告》

17年以来,板块营收、净利润均实现低双位数增长,板块整体营收、净利润增速中枢上移。纺织制造板块36家A股公司营收增速中位数为12.18%,同比增加8.37pct.;归母净利润增速中位数为2.47%,同比减少18.67pct.。服装家纺板块52家A股公司营收增速中位数为13.76%,同比减少0.55pct.;归母净利润增速中位数为18.56%,同比增加20.58pct.。

板块控费水平有所提高,毛利率微降,净利率微增。17Q1-3,纺织制造板块毛利率为18.69%,同比降低0.44pct.,较15年同期提升了0.96pct.,主要是16年高基数效应以及17年以来板块回调所致。净利率为6.46%,同比提升0.21pct.。子板块中,辅料板块毛利率28.71%(+1.62pct.),净利率9.49%(+0.82pct.),提升幅度较大。

图:纺织制造板块营收、净利润增速

资料来源:观研天下整理

图:纺织制造板块毛利率及净利率情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。