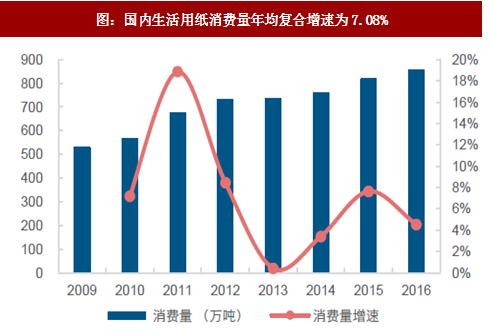

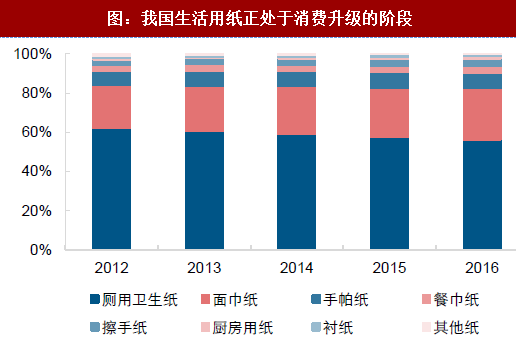

消费升级叠加人口红利,行业维持稳定增长。随着城镇化和居民可支配收入提升,生活用纸作为高频、低价的刚性消费品,迎来量价齐升的机会:1)考虑到第三次婴儿潮(1983-1990年)逐渐进入生育年龄,同时,国家于2015年首次提出实施全面二孩政策,以应对人口老龄化,预计未来新增人口有望高速增长,进而拉动生活用纸消费;2)消费升级趋势下,低端卷纸占比下降,功能属性与用户体验更佳的非卷纸(如手帕纸、厨房用纸等)比重提升。2016年,生活用纸消费量增速在5%左右,在上述两点的推动下,行业有望维持稳定增长。

参考观研天下发布《2018-2023年中国生活用纸行业市场发展现状调查与投资战略评估研究报告》

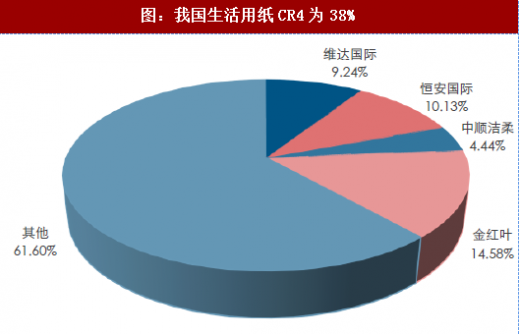

市场仍有整合空间,品牌与渠道兼备企业的价值凸显。生活用纸属消费品,具有一定的品牌红利,并且由于高频消费,购买场景多样化,渠道抢占能力亦是核心优势。目前,行业CR4仅为38%,长期看好兼具品牌与渠道的龙头企业市场份额的提升与品牌溢价能力。

参考观研天下发布《2018-2023年中国生活用纸行业市场发展现状调查与投资战略评估研究报告》

市场仍有整合空间,品牌与渠道兼备企业的价值凸显。生活用纸属消费品,具有一定的品牌红利,并且由于高频消费,购买场景多样化,渠道抢占能力亦是核心优势。目前,行业CR4仅为38%,长期看好兼具品牌与渠道的龙头企业市场份额的提升与品牌溢价能力。

图:国内生活用纸消费量年均复合增速为7.08%

资料来源:观研天下整理

图:我国生活用纸正处于消费升级的阶段

资料来源:观研天下整理

图:我国人均生活用纸消费量稳步提升

资料来源:观研天下整理

图:我国生活用纸CR4为38%

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。